Communications

Lettre financière

Volume 13 numéro 2

Introduction

Bonjour à tous,

- Allo Martin.

- Allo M. X.

- Ouain, pas facile les marchés…

- Non effectivement, il y a beaucoup de volatilité.

- Ouf! 270 000 dollars, ça a quand même donné un bon coup, mais bon je comprends, c’est dur pour tout le monde.

- En fait, je pense que tu n’as pas bien regardé ton compte; tu ne dois pas oublier d’ajouter la portion US. Tu as en fait 351 000 dollars et tu es up depuis le début de l’année.

- Oh, vraiment?

- Un gros merci alors, on se reparle au cours des prochaines semaines.

Il s’agit d’une conversation réelle que j’ai eue dernièrement. Je le dis depuis le lancement de Rivemont : ce n’est pas quand tout va bien et que la sœur du voisin de la nièce du beau-frère obtient d’excellents rendements qu’il est possible de juger des compétences de son gestionnaire, mais plutôt quand la conjoncture est plus difficile et que les occasions sont moins évidentes pour le commun des mortels. L’une des citations les plus connues de Warren Buffet que je cite dès que les circonstances s’y prêtent est la suivante : « c’est quand la marée se retire qu’on voit ceux qui nageaient sans maillot. » En d’autres mots, il faut attendre un cycle économique complet pour bien voir qui tire le mieux son épingle du jeu.

Cette lettre financière sera un peu différente des autres alors que je me concentrerai en première partie sur une seule classe d’actifs : les actions. Plusieurs clients chez Rivemont possèdent une combinaison de produits et de fonds alternatifs, mais la majorité possède une portion importante d’actions, et c’est souvent cette tranche qui aura le plus grand effet sur le rendement. Comme à l’habitude, nous conclurons avec nos perspectives sur les marchés et nos plus importantes positions.

Bonne lecture !

Les actions

Au cours des deux dernières années, le rendement brut annualisé de la portion « actions » de nos portefeuilles en stratégie traditionnelle s’est chiffré à 25,2 %. Et le rendement est également fort positif depuis le début de l’année. Vous pouvez consulter le lien suivant pour obtenir les détails du rendement :

https://rivemont.ca/wp-content/uploads/2021/02/Actions-2022-03-1.pdf

En date du 17 avril 2022, le rendement du S&P 500 depuis le début de l’année était de -7 % et celui du Nasdaq, de -14 %. J’ai donc l’intention dans cette partie du bulletin de vous expliquer ce que nous avons fait de différent au cours des derniers mois pour permettre à nos clients d’éviter les pertes.

Mais d’abord, outre les bons coups, l’une des prémisses d’un investissement réussi consiste à éviter les mauvais coups. Depuis le début de l’année, une multitude de grandes capitalisations technologiques américaines se sont fait détruire sur les marchés, notamment Meta (Facebook) en baisse de 38 %, Spotify de 41 % et Netflix de 43 %.

Meta, FB, TradingView

Meta, FB, TradingView

Les marchés canadiens ne sont pas en reste alors que nos chefs de file technologiques ont aussi connu d’importantes baisses. Lightspeed a perdu 50 % de sa valeur et Shopify, 58 % durant la même période.

SHOP, TradingView

C’est dans ces moments que nous nous rendons compte que l’approche qui consiste à acheter des actions et à les conserver indéfiniment n’est pas toujours optimale. Nous avons nous-mêmes détenu des titres de sociétés comme Docusign et Etsy dans nos portefeuilles, sociétés qui se sont aussi effondrées au cours des derniers mois. L’important est de vendre ces titres au moment opportun, ce qui est habituellement juste un peu trop tôt.

Ainsi, en ce qui nous concerne, 2021 n’aura pas été notre meilleure année, car nous avons entrepris la rotation sectorielle de ces entreprises technologiques de grande croissance vers des sociétés plus solides financièrement, y compris celles du secteur des ressources et des matériaux. Il ne faut pas craindre de manquer la dernière manche d’une poussée des marchés, comme les événements actuels nous le démontrent.

Cette rotation s’est effectuée en deux moments distincts au courant de la dernière année. En premier lieu, nous avons éliminé les actions les plus risquées de notre portefeuille, celles qui selon nous étaient les plus à risque d’une réévaluation en raison notamment de la hausse des taux d’intérêt. Nous avons donc remplacé celles-ci par des sociétés canadiennes du secteur de la finance, comme la Banque de Montréal et la compagnie d’assurances Great-West, tout en conservant une portion liquide non négligeable.

BMO, TradingView.

En second lieu, nous avons intégré le secteur des ressources aux portefeuilles. Et c’est cet aspect de notre processus que nous aimerions aborder plus en détail pour vous en démontrer l’importance. Nous savions qu’en période inflationniste le secteur des matériaux et des ressources fait habituellement mieux que le marché. De plus, en raison notamment des réticences ESG (objectifs environnementaux, sociaux et de gouvernance) du marché des capitaux, il y a eu un sous-investissement important, surtout en Occident, dans les sociétés d’extraction de matériaux comme les mines et les producteurs d’énergies fossiles. Ainsi, tout en partageant les préoccupations environnementales suscitées par ces grands projets, nous étions également certain que cet état de fait allait agir comme un déclencheur de ce qu’on appelle un « super-cycle des commodités ».

Notre premier achat dans le secteur a été celui du géant minier Nutrien (NTR), le plus grand producteur au monde de potasse et autres engrais. Le secteur agroalimentaire répond habituellement très bien aux poussées inflationnistes, car il arrive à faire passer les augmentations de prix aux consommateurs. Toutefois, dans ce cas précis, le facteur chance nous a aussi été favorable. Outre le Canada, l’autre plus grand producteur d’engrais est la Russie. En raison de la surprenante et catastrophique invasion en Ukraine, le prix de la potasse et de divers engrais a explosé sur les marchés au point où on parle de pénurie pour certains grands pays producteurs comme le Brésil. Le moment n’aurait donc pu être mieux choisi.

NTR, TradingView

Dans le même secteur, nous avons également procédé à l’achat de Cortiva (CTVA) pour nos clients. Cette compagnie de l’Indiana met au point des semences modernes et résistantes ainsi que des solutions numériques d’optimisation décisionnelle à l’intention des agriculteurs. Elle participe également à la conception de produits de préservation de la production agricole.

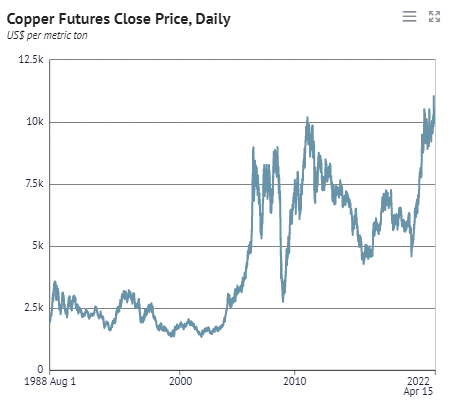

Enfin, permettez-nous de vous parler d’une dernière société, Lundin Mining, que nous avons intégrée à nos portefeuilles. De fait, il s’agit d’une compagnie que nous avons déjà détenue par le passé et qui fait son retour ans nos portefeuilles. Cette minière, qui se spécialise dans l’extraction de métaux tels que le cuivre, le zinc, le nickel et l’or, possède des propriétés au Brésil, au Chili, au Portugal, en Suède et aux États-Unis.

À notre avis, l’électrification de l’économie devrait faire augmenter la demande en cuivre, marché déjà très serré. Le prix de ce métal devrait continuer son ascension, et Lundin, profiter fortement de cette hausse de prix. En fait, nous prévoyons une hausse du cours de tous les métaux de base en raison de ce sous-investissement dont nous vous avons déjà parlé. Le prix de l’or devrait notamment continuer à grimper, notamment en raison des risques géopolitiques actuels.

Prix du cuivre, Knoema.

Perspectives du marché

Les titres privilégiés

Conclusion

En terminant, j’aimerais profiter de cette occasion pour souhaiter la bienvenue aux nouveaux clients de Rivemont qui proviennent de la gestion privée de Cape Cove. Il nous fait plaisir de vous accueillir parmi nous et sommes impatients de travailler avec vous à l’amélioration de vos portefeuilles actuels.

Les événements en cours démontrent encore une fois que notre approche de suivi de tendance et de rotation sectorielle se traduit par de réels avantages, surtout en période d’instabilité des marchés. N’hésitez pas à recommander nos services à vos proches qui ont connu des mois plus difficiles dernièrement.

Cordialement,

Martin Lalonde, MBA, CFA

Président

Les renseignements présentés le sont en date du 31 mars 2022, sauf si une autre date est mentionnée, et à titre d’information seulement. Ils proviennent de sources que nous jugeons fiables, mais non garanties. Il ne s’agit pas de conseils financiers, juridiques ou fiscaux. Les investissements Rivemont n’est pas responsable des erreurs ou omissions relativement aux renseignements, ni des pertes ou dommages subis

Cette infolettre vous intéresse?

Téléchargez-la en format PDF afin de la conserver

Restez à l'affût!

Recevoir la lettre financière par courriel:

Lettres similaires

Volume 15 numéro 1

L’année se termine sur les marchés, et ceux-ci surfent toujours sur la vague haussière amorcée en 2021. Or, nous nous trouvons à la croisée des chemins, et les prochaines semaines seront cruciales afin de déterminer avec plus de certitude les tendances prochaines des indices boursiers.

Lire plus >Volume 14 numéro 4

Cela dit, la beauté, voire l’avantage de la gestion active, c’est que, heureusement, il est possible de demeurer sous-pondéré dans certaines classes d’actifs. De plus, même lorsque les marchés font du surplace, il existe toujours des occasions dans des secteurs particuliers.

Lire plus >Prenez rendez-vous aujourd’hui

Prenez rendez-vous dès aujourd’hui avec notre gestionnaire de portefeuille.

Il nous fera plaisir de communiquer avec vous d’ici les prochaines 48 h. Pour toutes questions, n’hésitez pas à communiquer avec nous directement.

Inscrivez-vous à notre lettre financière!

À chaque trimestre, nous communiquons avec nos clients actuels et potentiels par l’entremise d’une lettre financière.

Inscrivez votre nom complet et adresse courriel afin d’être ajouté à la liste d’envoi.