Communications

Lettre financière

Volume 12 numéro 2

Introduction

Bonjour à tous,

Je m’ennuie, on s’ennuie.

La gestion de portefeuille est constituée de trois activités distinctes : la prise de décisions d’investissement, la conformité et la gouvernance ainsi que la relation client, pas nécessairement dans cet ordre. Vous le savez, nous avons mis en place un éventail de nouvelles technologies afin de faciliter la poursuite des activités et de conserver le lien entre la firme et ses clients. Cependant, après maintenant près de 12 ans, nos investisseurs sont aussi devenus nos amis, des personnes avec qui nous parlons remise des diplômes de nos enfants, de nos bons coups d’affaires ou tout simplement de la pluie et du beau temps. Et je vous assure que nous avons bien hâte de vous revoir en chair et en os et de vous serrer la main après cette fichue pandémie. Je ne peux compter le nombre de fois où dans une conversation il s’est dit : « on ira prendre une bière ou un café quand ce sera fini ». Je vous confirme donc que nous sommes prêts à augmenter considérablement notre consommation de caféine (ou autre liquide, s’il y a lieu) afin de rattraper le temps perdu.

Heureusement, au moment d’écrire ces lignes, la vaccination va bon train, et malgré une hausse inquiétante des infections, il est possible de voir enfin la lumière au bout du tunnel. L’exemple israélien montre clairement que lorsque la majorité de la population est vaccinée, la vie peut reprendre son cours de manière quasi normale.

Étrangement, en dépit de ces douze derniers mois où les activités sociales ont été mises sur la glace, les marchés boursiers, encouragés par un soutien massif des banques centrales, ont entamé un solide marché haussier. Et Rivemont, grâce à ses multiples stratégies, en a profité de façon plus qu’intéressante. Voici une publicité que nous avons produite pour différents médias traditionnels et électroniques. Selon le dicton, en finance, le succès se mesure à la dernière année. De toute évidence, nous avons su habilement tirer notre épingle du jeu.

Rendements en date du 31 mars 2021. Tous les rendements des fonds présentés sont nets des frais, classe A pour Microcap (début 18 janvier 2018) et classe F pour Alpha (début 1er janvier 2020) et Crypto (début 14 décembre 2017). *Les rendements de la stratégie « Actions » proviennent du composé de toutes les actions détenues par les clients de Rivemont en gestion privée sous le code de représentant Q2F2 et ils sont bruts des frais, début 1er septembre 2010. Rivemont a été nommée à titre de conseiller en placements des fonds Rivemont Alpha, Microcap et Crypto. Majestic gestion d’actifs agit en qualité de gestionnaire et est responsable des activités quotidiennes de ceux-ci tandis que Rivemont est responsable de la gestion du portefeuille de placements des fonds. Les fonds peuvent être utilisés dans la construction des portefeuilles des clients lorsque, de l’avis du conseiller ou du gestionnaire, ces stratégies de placement leur conviennent. Les parts des fonds Rivemont Alpha, Microcap et Crypto sont disponibles en vertu de dispenses prévues aux exigences de prospectus, conformément au Règlement 45-106 sur les dispenses de prospectus et d’inscription, et elles ne sont donc offertes qu’aux investisseurs qualifiés. Les résultats futurs vont différer de ceux du passé et la valeur des parts des fonds peut fluctuer de façon importante. Ce document ne constitue pas une recommandation ni un conseil lié à un investissement et est présenté à titre d’information seulement.

Nous commencerons le présent bulletin par un survol de nos stratégies du trimestre et reproduirons par la suite un court texte publié dans Le Droit – Affaires intitulé « Splendeurs et misères des étoiles de la finance ». Comme à l’habitude, nous vous présenterons par la suite nos perspectives sur les marchés et nos plus importantes positions.

Bonne lecture !

Les actions

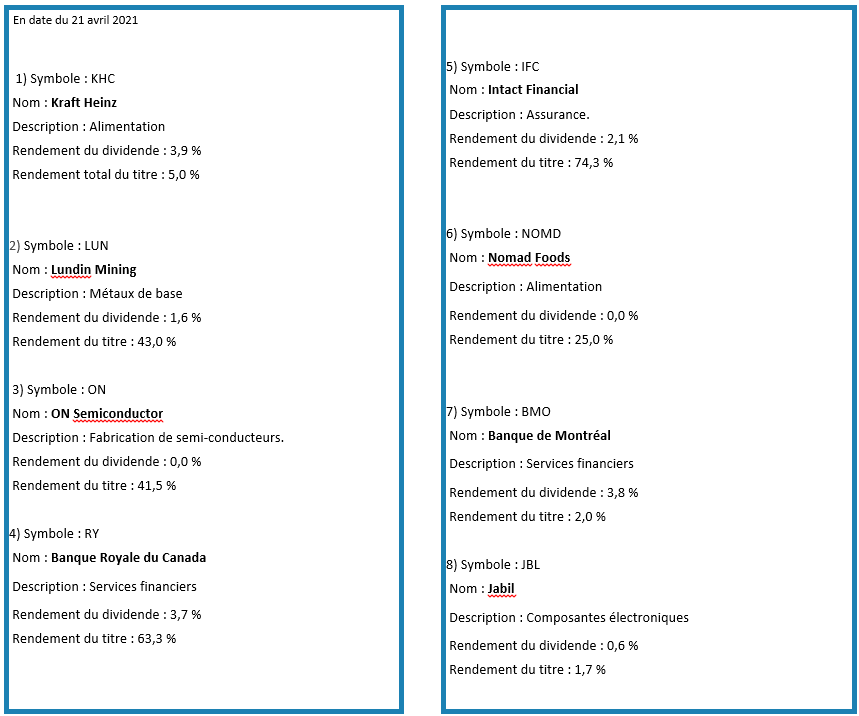

Au cours du premier trimestre de 2021, nous avons effectué une légère rotation sectorielle du portefeuille d’actions afin d’adopter une approche axée davantage sur la valeur que sur la croissance. Nous avons déjà traité de cette question par le passé, car depuis la crise de 2008-2009, ce sont les actions de type croissance, notamment les grandes capitalisations technologiques américaines, qui obtiennent les rendements les plus élevés. Nous savons cependant que, tôt ou tard, nous assisterons à un retour à des évaluations moins stratosphériques du secteur. Nous en avons tout de même tiré profit grâce à des titres comme Docusign et Amazon. Cependant, nous croyons que le moment est venu de diversifier à nouveau cette portion du portefeuille en y ajoutant des secteurs sous-pondérés par le passé. Évidemment, il est fort possible que les titres « croissance » continuent leur progression, aussi avons-nous conservé certains noms du secteur technologique comme Jabil (JBL) et On Technologiques (ON). En outre, nous avons aussi ajouté au portefeuille la Banque de Montréal (BMO) et Kraft Heinz (KHC) qui sont assurément des titres plus défensifs lorsque les marchés sont moins favorables.

Le Fonds Rivemont MicroCap

Affichant un rendement de 113 pour cent au cours des 12 derniers mois, le Fonds Rivemont Microcap s’est avéré la plus performante de nos stratégies traditionnelles. Le premier trimestre de 2021 a débuté en force pour les actions de société à très petite capitalisation, alors que le secteur a connu une importante surperformance par rapport aux grandes capitalisations, particulièrement sur le marché américain. Le trimestre s’est conclu sur une période de volatilité et de léger repli lors des trois dernières semaines, avant de finalement reprendre son envol au début du deuxième trimestre.

Jetons maintenant un coup d’œil à quelques chiffres relatifs au fonds, en date du 31 mars 2021 :

- 15,8 millions de dollars d’actifs nets sous gestion

- 90 % investis et 10 % en encaisse

- 32 positions en portefeuille, la plus importante représentant 14,5 % des actifs

- Valeur par unité de 10,43 dollars*, pour un rendement de + 10,4 %** au cours du trimestre

* Unités de la Série A (MAJ720)

**Rendement net de tous les frais

Afin de comparer notre rendement du premier trimestre de l’année, soit pour la période du 1er janvier au 31 mars 2021, nous utilisons comme indice de référence celui des titres à petite capitalisation S&P/TSX. Cet indice reflète la performance du marché des petites capitalisations au Canada. Afin d’obtenir un aperçu de la performance du marché américain, nous nous référons à l’indice LD Micro. Voici le rendement du fonds en comparaison aux deux indices pendant le trimestre :

Somme toute, nous sommes plutôt satisfaits du rendement du fonds pour le trimestre. Nous avons pu observer un écart gigantesque entre la performance des petites capitalisations aux États-Unis (LD Micro) et celle du Canada (S&P/TSX). Malheureusement, nous n’avons pas bénéficié de cette divergence étant donné notre exposition à 99 pour cent au marché canadien. Nous croyons qu’il est avantageux à long terme de nous concentrer sur le marché canadien que nous connaissons mieux et au sein duquel nous développons notre expertise depuis plusieurs années. Cela étant dit, nous évaluons à l’occasion les perspectives qui s’offrent du côté américain, et encore plus maintenant que notre équipe s’est agrandie à la suite de l’arrivée de Mathieu Martin et de Philippe Lapointe à titre d’analystes au sein de Rivemont.

Le Fonds Rivemont Crypto

Fort d’un rendement de plus de 400 pour cent au cours de la dernière année, le Fonds Rivemont Crypto est certainement la superstar de nos stratégies. Très volatile et risquée, la cryptomonnaie est la classe d’actifs qui présente le potentiel à long terme le plus intéressant sur les marchés. Consultez ce lien pour en savoir plus sur le rendement historique du fonds :

https://rivemont.ca/wp-content/uploads/2021/02/Fonds-Rivemont-Crypto-2021-03.pdf

Le Fonds Rivemont Crypto publie son propre bulletin hebdomadaire, et nous vous y inscrirons avec plaisir si vous nous contactez à ce sujet à info@rivemont.ca. Nous n’intégrons pas systématiquement ce produit à nos profils traditionnels. En revanche, nous croyons qu’une petite portion de tous les portefeuilles pourrait être exposée à cette classe d’actifs. N’hésitez donc pas à nous contacter pour en discuter.

Splendeurs et misères des étoiles de la finance

Sur les marchés d’aujourd’hui, il y a un nom qui est sur toutes les lèvres, celui de Cathie Wood, fondatrice et chef des investissements de Ark Investment Management, une firme derrière le plus grand fonds activement géré négocié en bourse. Elle a été nommée meilleure sélectionneuse d’actions pour 2020 par plusieurs médias et le rendement de son fonds principal, ARK Innovation ETF, a été de 153 % cette même année.

Comme vous pouvez l’imaginer, à la suite de ces rendements spectaculaires, la firme a connu une croissance absolument phénoménale de ses actifs sous gestion, passant de 3 milliards en janvier 2020 à 35 milliards douze mois plus tard. Bien qu’on ne puisse que lever notre chapeau sur cet excellent travail, il y a un phénomène ici qu’on peut clairement identifier : la naissance d’une étoile de la finance dont l’influence devient démesurée. Tous les médias se l’arrachent et un mot dans une conférence ou un gazouillis peut modifier la capitalisation boursière d’une entreprise de plusieurs milliards quasi instantanément. Ses interventions deviennent paroles d’évangile et des milliers d’investisseurs tentent de calquer ses décisions financières.

Mais ce phénomène n’est pas nouveau et l’histoire des gestionnaires étoilés est fascinante. Le plus connu de tous est Gerry Tsai, qui débuta chez Fidelity au début des années 1960, une période qui recevra plus tard le qualificatif d’années à gogo sur les marchés. Tout comme la danse du même nom, les marchés boursiers deviennent très rapides et sources de joie intense !

Gerry Tsai révolutionne la gestion des fonds mutuels. Ceux-ci sont, à cette époque, excessivement conservateurs dans leur approche. La prudence est de mise, les dividendes sont la principale source de rendement, la diversification est nécessaire et la conservation du capital est l’objectif ultime. Le gestionnaire favorise l’approche de suivi des tendances et il opte pour les entreprises en grande croissance comme Xerox et Polaroid, les Apple et Tesla de l’époque. Après un rapide succès éclatant, il quitte Fidelity pour créer son propre fonds : le Fonds Manhattan. Alors qu’il espérait capitaliser autour de 25 millions, la somme de départ est de 250 millions, un chiffre jamais vu à l’époque.

Malheureusement pour lui, ce qui devait arriver arriva. Alors que le marché haussier ralentit à la fin des années 60, il s’effondre totalement au printemps 70. Et ce sont les titres de type croissance liés au secteur technologique qui sont les plus touchés. Electronic Data Systems perd 85 % de sa valeur, Polaroid 64 %. Durant cette période, le Fonds Manhattan perd 90 % et sera éventuellement liquidé.

Dans le cas du Fonds Manhattan, ce sont ceux qui ont investi vers la fin du marché haussier qui seront les plus touchés. Et c’est ici que le lien avec Cathie Wood est particulièrement révélateur. La majeure partie des détenteurs de parts actuels du fonds Ark Innovation ETF n’ont pas profité des gains extraordinaires du fonds, car ils venaient tout juste d’y investir. Malheureusement pour eux, l’histoire des marchés boursiers a la fâcheuse habitude de se répéter…

Perspectives du marché

Les titres privilégiés

Vous trouverez ci-dessous la liste des titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

Conclusion

La principale force de Rivemont est la protection du capital en cas de marché baissier. Nous n’hésitons pas à vendre des titres ni à encaisser des profits lorsque nous jugeons le moment opportun. Force est d’admettre cependant que le présent marché haussier ne manque pas de carburant en raison des interventions monétaires et fiscales des gouvernements occidentaux. Il est impossible de savoir combien de temps durera ce bonheur financier, mais ce serait péché de ne pas en profiter.

Cordialement,

Martin Lalonde, MBA, CFA

Président

![]()

Cette infolettre vous intéresse?

Téléchargez-la en format PDF afin de la conserver

Restez à l'affût!

Recevoir la lettre financière par courriel:

Lettres similaires

Volume 15 numéro 1

L’année se termine sur les marchés, et ceux-ci surfent toujours sur la vague haussière amorcée en 2021. Or, nous nous trouvons à la croisée des chemins, et les prochaines semaines seront cruciales afin de déterminer avec plus de certitude les tendances prochaines des indices boursiers.

Lire plus >Volume 14 numéro 4

Cela dit, la beauté, voire l’avantage de la gestion active, c’est que, heureusement, il est possible de demeurer sous-pondéré dans certaines classes d’actifs. De plus, même lorsque les marchés font du surplace, il existe toujours des occasions dans des secteurs particuliers.

Lire plus >Prenez rendez-vous aujourd’hui

Prenez rendez-vous dès aujourd’hui avec notre gestionnaire de portefeuille.

Il nous fera plaisir de communiquer avec vous d’ici les prochaines 48 h. Pour toutes questions, n’hésitez pas à communiquer avec nous directement.

Inscrivez-vous à notre lettre financière!

À chaque trimestre, nous communiquons avec nos clients actuels et potentiels par l’entremise d’une lettre financière.

Inscrivez votre nom complet et adresse courriel afin d’être ajouté à la liste d’envoi.