Communications

Lettre financière

Volume 11 numéro 4

Introduction

Bonjour à tous,

Les marchés boursiers nord-américains ont continué leur hausse durant le troisième trimestre de 2020 avant de chuter début septembre. Depuis, les leaders habituels, soit les grandes capitalisations américaines liées aux hautes technologies, ont repris leur ascension vers de nouveaux sommets.

La situation actuelle me renvoie évidemment à mes débuts, à la fin des années 1990, alors que tout le marché montait en flèche, particulièrement les firmes technologiques. Les humains sont le fruit d’une évolution de plusieurs millions d’années et n’ont pas vraiment changé en deux décennies. On voit donc renaître les tristement célèbres « daytraders » et autres boursicoteurs qui jouent désormais en bourse sur leur téléphone cellulaire. Une étude récente montre que même si les investisseurs individuels ne représentent qu’une petite partie des intervenants sur les marchés, l’impact réel est multiplié par cinq puisque les autres participants ne sont pas aussi actifs, ce qui peut entraîner le type de marché que l’on connaît présentement.

Les moins jeunes d’entre nous savent pour la plupart comment cela va finir. Cependant, comme cette situation particulière peut durer encore des mois, voire des années, il serait évidemment impensable de ne pas en profiter.

Depuis le début de l’année, toutes nos stratégies sont en hausse. Ce n’est pas le cas de plusieurs fonds et gestionnaires qui n’ont pas su s’ajuster et connaissent donc une année plus difficile. Quoique je ne souhaite de malheur à personne, et que Rivemont connaîtra certainement à son tour des années moins spectaculaires, j’en profite pour remercier les multiples nouveaux clients qui se sont joints à nous au cours des derniers mois.

Signe des temps, vous pouvez maintenant suivre Martin Lalonde sur Twitter au @MartinRivemont. Et comme toujours, n’hésitez pas à visiter la page Facebook de Rivemont. Enfin, veuillez me contacter au info@rivemont.ca si vous souhaitez figurer sur la liste d’envoi des bulletins Crypto et Microcap.

Dans la présente lettre financière, je reviendrai sur le dernier trimestre (notamment sur le fonds MicroCap) et discuterai de nos décisions d’investissement en temps de pandémie. Je poursuivrai en discutant des élections américaines et de ses répercussions historiques sur les marchés. Par la suite, comme à l’habitude, nous présenterons nos perspectives sur les marchés ainsi que nos plus importantes positions.

Bonne lecture!

Le troisième trimestre de 2020

Le trimestre qui se termine s’est avéré positif pour toutes nos stratégies ainsi que pour le marché en général. Le Fonds Rivemont MicroCap s’est toutefois particulièrement distingué. Voici un extrait du dernier bulletin du fonds :

Les microcapitalisations (microcaps) canadiennes ont bien fait au cours des trois et six derniers mois. Cependant, nous sommes encore loin de voir une euphorie ou un engouement majeur pour le secteur. Il existe encore une importante dislocation entre la valorisation des grandes capitalisations et celle des microcaps. Comme nous trouvons toujours des aubaines intéressantes, et que les valorisations de nos microcaps sont encore très raisonnables, nous sommes d’avis que le portefeuille du fonds (et le secteur des microcaps canadiennes en général) présente actuellement un profil de risque/rendement très intéressant en comparaison avec les autres classes d’actifs.

Jetons maintenant un coup d’œil à quelques mesures associées au fonds, en date du 30 septembre 2020 :

- 8,43 millions de dollars d’actifs nets sous gestion.

- 94 % investis,et 6 % en encaisse.

- 33 positions en portefeuille, la plus grande représentant 10,6 % des actifs.

- Les 5 plus importantes positions représentaient 38 % du portefeuille.

- Valeur par unité de 7,58 dollars*, pour un rendement de + 22,7 %** au cours du trimestre.

* Unités de la Série B (MAJ724)

**Rendement net de tous les frais.

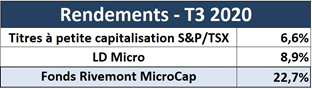

Afin de comparer notre rendement du troisième trimestre, soit du 1er juillet au 30 septembre 2020, nous utilisons comme indice de référence l’indice des titres à petite capitalisation S&P/TSX. Cet indice reflète le rendement du marché des petites capitalisations au Canada. Afin d’obtenir un aperçu du rendement du marché américain, nous nous référons à l’indice LD Micro. Voici le rendement du fonds par rapport à ces deux indices pendant le trimestre :

Comme vous pouvez le constater, le Fonds Rivemont MicroCap a connu un excellent troisième trimestre relativement aux indices. Il est difficile d’attribuer cette surperformance à un élément en particulier. Nous croyons simplement que cela reflète la qualité de notre sélection de titres, alors que les entreprises ciblées ont mieux traversé la crise que d’autres. Le fait que le portefeuille soit principalement investi dans le secteur technologique a certainement constitué un atout majeur dans le contexte de la pandémie.

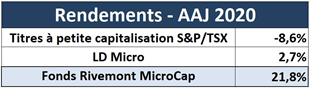

Afin de mettre l’ensemble de la crise de la COVID-19 en contexte, voici maintenant les rendements de ces mêmes indices pour l’année à ce jour (AAJ), soit pour les neuf premiers mois de 2020 :

Encore une fois, le fonds a fait belle figure et démontré la résilience de notre stratégie d’investissement malgré les fluctuations extrêmes sur les marchés au cours de l’année.

Le nombre de positions détenues dans le fonds a augmenté de façon considérable depuis le début de l’année, passant de 25 à 33. Nous jugeons cette situation temporaire, et deux raisons expliquent cette augmentation :

- La dégringolade des marchés boursiers plus tôt cette année a créé de nombreuses aubaines et occasions. En tout temps, nous suivons de 100 à 150 titres qui répondent à nos critères d’investissement ou sont susceptibles d’y répondre. Souvent, ces titres sont encore trop chers, et il faut ainsi attendre qu’une occasion favorable se présente pour les acheter. Cette année, le marché nous a offert plusieurs occasions d’achat concernant des entreprises de qualité, et nous les avons saisies.

- S’agissant de vendre une position, il peut parfois s’avérer difficile de trouver la liquidité nécessaire afin de se départir rapidement de nos actions. Il faut donc être patient et attendre le bon moment, ou encore, vendre de manière très graduelle pour ne pas nuire au prix du titre. Nous détenons présentement certaines positions qui représentent individuellement de 0,5 % à 2 % du portefeuille, et dont nous souhaitons nous départir au cours des prochains mois, lorsque l’occasion se présentera.

Notre objectif demeure toujours d’investir selon une stratégie concentrée d’environ 25 titres, avec un pourcentage élevé dans nos meilleurs poulains. Vous pouvez donc vous attendre à ce que le nombre de titres en portefeuille diminue graduellement pour tendre vers ce résultat. Idéalement, nous souhaitons détenir plus de 40 % des actifs dans nos 5 meilleures idées, et plus de 75 % dans nos 15 meilleures. À l’heure actuelle, nous nous trouvons à 38 % et à 70 %, respectivement.

Les idées des paragraphes ci-dessous ont également été abordées dans la chronique mensuelle de Martin Lalonde publiée dans Le Droit Affaires.

Investir en temps de pandémie

Les crises comme celle que l’on vit présentement ont la particularité très intéressante de présenter des occasions d’investissement sur le plan sectoriel. Ainsi, alors que les secteurs de l’énergie, de la finance et de l’immobilier sont toujours loin de leur pic annuel, les secteurs de la haute technologie, de la santé et de la consommation discrétionnaire fracassent de nouveaux records chaque semaine.

Alors que le confinement se généralisait, il est devenu plus que probable que le sous-secteur de la technologie à distance connaîtrait une croissance hors de l’ordinaire. Et Zoom Video Communication en constitue évidemment le meilleur exemple. En effet, pandémie oblige, l’entreprise a vu son produit vedette devenir indispensable à la plupart des organisations. Les communications vidéo ont donc explosé, tout comme la valeur de l’action de la compagnie qui est passée de 70 dollars en février à plus de 300 dollars à la fin août.

Dans la même veine, deux autres entreprises ont profité de cette manne aussi extraordinaire qu’inédite pour faire des affaires en or. Docusign, l’expert de la signature électronique, a vu ses parts de marché exploser malgré une féroce compétition de joueurs établis, notamment Adobe. La facilité d’utilisation du service conjugué à son prix abordable auront fait pencher la balance. Le titre est passé de 45 dollars en septembre dernier à plus de 200 dollars. Par ailleurs, Teledoc, le chef de file de la visite médicale à distance, a jumelé nos besoins particuliers en confinement à nos inquiétudes médicales bien compréhensibles en cette période pour continuer sa croissance à la vitesse grand V. Son titre a quadruplé dans la dernière année.

Il m’apparaît impératif de ne pas fonder nos décisions d’investissement sur une baisse ou une hausse rapide des marchés en période d’incertitude. Il est plutôt nécessaire d’évaluer les changements qui touchent les habitudes de consommation qui en découlent. Des occasions, il y en aura toujours, il reste toutefois à bien les cibler.

Les élections américaines

Contrairement à ce que nous pourrions penser en nous fiant à notre intuition, à long terme, aucun des deux plus importants partis politiques à faire campagne chez notre voisin du sud n’a vraiment eu une plus grande incidence que l’autre sur les marchés. En effet, les années positives et négatives se succèdent pour en arriver à un rendement assez équivalent (très légèrement plus élevé sous les démocrates).

Cela dit, il faut creuser un peu plus loin pour voir émerger des récurrences intéressantes. Historiquement, le parti républicain est perçu comme étant favorable aux entreprises et aux marchés et idéologiquement en faveur d’une fonction publique moins importante. À l’inverse, les démocrates se targuent habituellement de protéger les travailleurs et de défendre une plus grande égalité entre les classes sociales.

Ces idéologies qui s’affrontent sont captivantes pour l’investisseur, car ce sont les changements de garde entre républicains et démocrates au pouvoir qui présentent des anomalies statistiquement intéressantes.1

Année de l’élection Année inaugurale

Transfert des pouvoirs des

républicains aux démocrates -2.8% 21.8%

Transfert des pouvoirs des

démocrates aux républicains 13.2% -6.6%

La crainte de voir les démocrates prendre le pouvoir rend les investisseurs craintifs au cours de l’année électorale alors que ceux-ci sont enthousiastes à la perspective de l’élection d’un nouveau gouvernement républicain.

Ce que l’on oublie, c’est que peu importe le parti, un politicien demeure un politicien, qui, hélas, a la fâcheuse habitude de ne pas respecter ses engagements ni de tenir des promesses trop souvent exagérées. Lorsque les démocrates prennent le pouvoir, les investisseurs finissent par se rendre à l’évidence : ce n’est pas l’hécatombe annoncée, les socialistes ne sont pas aux portes de Washington et les marchés se relèvent somme toute rapidement. À l’inverse, lorsque les républicains s’emparent du trône, on se rend rapidement compte qu’ils seront eux aussi incapables de respecter leurs promesses, et les marchés se dégonflent. Comme investisseur, il faut rapidement comprendre le fait qu’un politicien est bien plus intéressé à déployer ses énergies à assurer sa réélection qu’à prendre des décisions délicates sur le plan idéologique.

En terminant, il ne faut jamais oublier qu’en matière de finance une nouvelle loi n’est en fait qu’un exercice de redistribution de la richesse. On peut prendre à certains riches et donner à d’autres riches, prendre aux riches et donner aux pauvres, ou prendre aux pauvres et donner aux riches. Et c’est à l’investisseur de dénicher dans cette conjecture les occasions intéressantes.

Perspectives du marché

Les titres privilégiés

Vous trouverez ci-dessous la liste des titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

Conclusion

Alors que l’automne débute et que la pandémie semble vouloir passer l’hiver au chaud dans nos chaumières, il faut garder à l’esprit qu’il est anormal que les marchés boursiers de l’ensemble du globe se soient relevés aussi rapidement. À notre avis, on doit demeurer vigilant et ne pas hésiter à rehausser le montant des liquidités dans le portefeuille si le besoin devait se faire sentir. En revanche, il serait irresponsable de ne pas profiter des hausses actuelles dans les secteurs technologiques et de la santé. C’est pourquoi la gestion active demeure à notre avis la plus adaptée à la volatilité accrue du marché actuel.

Cordialement,

Martin Lalonde, MBA, CFA

Président

![]()

Cette infolettre vous intéresse?

Téléchargez-la en format PDF afin de la conserver

Restez à l'affût!

Recevoir la lettre financière par courriel:

Lettres similaires

Volume 15 numéro 1

L’année se termine sur les marchés, et ceux-ci surfent toujours sur la vague haussière amorcée en 2021. Or, nous nous trouvons à la croisée des chemins, et les prochaines semaines seront cruciales afin de déterminer avec plus de certitude les tendances prochaines des indices boursiers.

Lire plus >Volume 14 numéro 4

Cela dit, la beauté, voire l’avantage de la gestion active, c’est que, heureusement, il est possible de demeurer sous-pondéré dans certaines classes d’actifs. De plus, même lorsque les marchés font du surplace, il existe toujours des occasions dans des secteurs particuliers.

Lire plus >Prenez rendez-vous aujourd’hui

Prenez rendez-vous dès aujourd’hui avec notre gestionnaire de portefeuille.

Il nous fera plaisir de communiquer avec vous d’ici les prochaines 48 h. Pour toutes questions, n’hésitez pas à communiquer avec nous directement.

Inscrivez-vous à notre lettre financière!

À chaque trimestre, nous communiquons avec nos clients actuels et potentiels par l’entremise d’une lettre financière.

Inscrivez votre nom complet et adresse courriel afin d’être ajouté à la liste d’envoi.