Communications

Lettre financière

Volume 11 numéro 3

Introduction

Bonjour à tous,

Les marchés boursiers ont l’habitude ‒ bonne pour certains, fâcheuse pour d’autres ‒ de faire souvent le contraire de ce à quoi l’investisseur moyen s’attend. Ainsi, à la fin mars, les prophètes de malheur clamaient haut et fort que le système financier mondial était sur le point de s’effondrer en raison de la crise actuelle. Eh bien non. Encore une fois, et l’histoire se répète depuis plus de 200 ans, le marché boursier nord-américain s’est relevé de façon spectaculaire. Évidemment, la pandémie en cours aura des effets à plus long terme sur les marchés, et il faut être prêt à passer à la défensive lorsque les premiers signaux de renversement se présenteront. Cependant, comme le PDG maintenant déchu de Citigroup l’a déjà si bien dit : « Tant qu’il y a de la musique, il faut se lever et danser. »

Encore une fois ce trimestre, notre approche de suivi de tendance et d’analyse technique a porté ses fruits. Ainsi, au 31 juillet, toutes nos stratégies traditionnelles étaient positives pour 2020 alors que les indices demeuraient toujours en territoires négatifs. Suivez le lien ci-dessous pour connaître le rendement brut de la partie « actions » de nos portefeuilles :

https://rivemont.ca/wp-content/uploads/2020/07/Actions-2020-06-30.pdf

Dans un autre ordre d’idée, le magazine Les Affaires Plus présente régulièrement le profil d’un investisseur québécois reconnu. L’édition de l’été 2020 raconte l’histoire de Martin Lalonde, fondateur de Rivemont. Je vous invite vivement à y jeter un coup d’œil, notamment si vous me connaissez peu.

https://rivemont.ca/wp-content/uploads/2020/06/image-ML-1-et-2.png

{kind=link}

Nous commencerons le présent bulletin par un survol de la crise actuelle et de ses répercussions sur les marchés financiers, puis poursuivrons avec une analyse approfondie de nos décisions d’investissement pour le Fonds Rivemont Alpha, qui a particulièrement bien réagi lors de la chute des marchés. Par la suite, comme à l’habitude, nous présenterons nos perspectives sur les marchés ainsi que nos plus importantes positions.

Bonne lecture!

Coronavirus et marchés boursiers

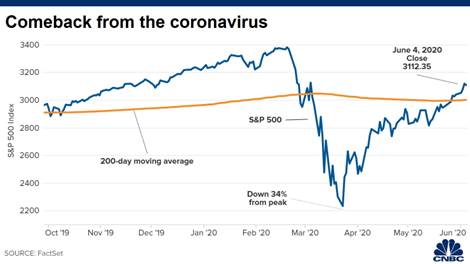

Les frontières sont fermées, les événements sont annulés, le chômage est en hausse et la croissance mondiale est en arrêt complet. Malgré tout, le rebond des marchés a été aussi violent qu’inattendu. La raison en est évidente. Il y a présentement un certain consensus chez les financiers selon lequel la crise est temporaire, qu’un vaccin sera prochainement développé et que la consommation redémarrera avec vigueur lors de la reprise. Quoiqu’il s’agisse d’un scénario idyllique, l’histoire nous enseigne que c’est à peu près ce qui est arrivé lors des pandémies antérieures, notamment celle de grippe espagnole en 1918-1919 qui a précédé les spectaculaires années 1920.

Le graphique ci-dessus illustre clairement ce qu’on appelle une reprise en V, alors que la puissance du rebond est corrélée avec celle de la baisse qui l’a précédé.

Toutefois, il faut mettre un gros bémol dans le cas qui nous concerne, car cette reprise est l’une des plus inégales de l’histoire en ce qui a trait aux divers secteurs de l’industrie. En effet, les grandes entreprises technologiques ont contribué à la quasi-totalité des gains des grands indices américains, expliquant en partie la sous-performance du marché canadien durant la même période. Et cet état de fait a entraîné deux conséquences importantes dont il faut absolument tenir compte comme investisseur au cours des prochains trimestres.

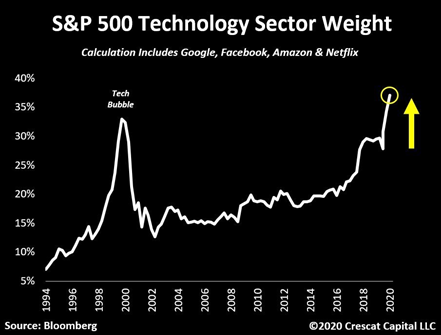

En premier lieu, les cinq plus grandes entreprises technologiques constituent maintenant près de 20 % du S&P 500, ce qui ne s’était pas vu depuis la bulle techno de la fin des années 2000.

Voici l’évolution de l’importance de chacun des secteurs chez les grandes capitalisations américaines :

Source : Siblis Research.

Et voici le poids des quatre plus grandes entreprises dans le sous-secteur de la technologie :

À l’heure actuelle, un investisseur choisissant certains fonds négociés en bourse obtiendrait une concentration possiblement plus élevée que celle escomptée accompagnée d’une diversification peu optimale.

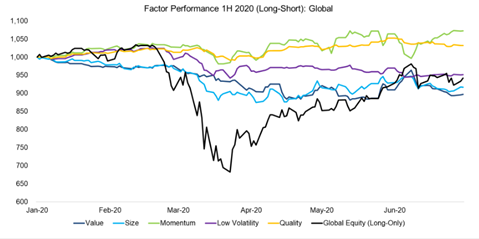

En deuxième lieu, ce rendement du secteur technologique a fait en sorte que les stratégies de type « valeur » se sont traduites, au cours de la dernière décennie, par un rendement médiocre comparativement aux stratégies de type « croissance ». Voici le rendement selon le style d’investissement depuis le 1er janvier 2020 :

Source : Factor Research, Factor Olympics 1H 2020

La stratégie de Rivemont, le suivi de tendance ou « momentum » en anglais, est celle qui a le plus enrichi ses investisseurs en 2020. Elle a fait mieux avant, pendant et après la crise, toutes stratégies confondues.

Le Fonds Rivemont Alpha

Au 30 juillet, le rendement du fonds Rivemont Alpha s’établissait à 13 % depuis son lancement le 1er janvier dernier, alors que les marchés affichent toujours un rendement négatif pour la même période.

Au cours du deuxième trimestre, nous nous sommes concentrés sur des positions longues dans essentiellement deux secteurs : l’or et la biotechnologie. Notons au passage que nous avons, durant le trimestre, intégré le fonds négocié en bourse IBB (iShares NASDAQ Biotechnology Index) aux stratégies traditionnelles pour profiter également de l’engouement actuel pour ce secteur.

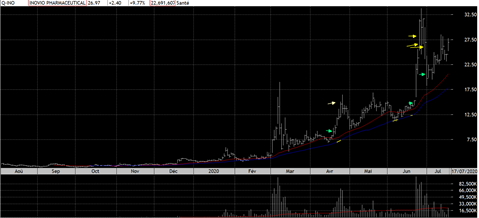

Le fonds Alpha, qui permet de profiter des marchés haussiers et baissiers, est à notre avis parfaitement constitué pour tirer profit des exagérations actuelles. Nous pouvons renforcer ou alléger rapidement nos positions sur une valeur afin de profiter de tendances souvent courtes, mais puissantes, comme le démontre l’exemple concret ci-dessous.

Inovio est une entreprise du secteur de la biotechnologie qui planche actuellement sur un vaccin contre la COVID-19. Nous avons effectué notre premier achat autour de 9,25 dollars et revendu le titre à 15,75 dollars. Nous avons ensuite racheté des titres à 15 dollars pour les revendre approximativement 27 dollars. Enfin, nous en avons racheté à 22 dollars.

Dans ce cas-ci, l’entreprise se trouve sans contredit dans une tendance haussière, tout comme l’ensemble du secteur auquel elle appartient. C’est un exemple parfait de ce que nous cherchons à faire avec ce fonds. Évidemment, nous opérerons selon la même logique si un secteur particulier amorce une tendance baissière. À l’heure actuelle, nous détenons peu de positions courtes, mais cela pourrait changer rapidement.

Perspectives du marché

Les titres privilégiés

Vous trouverez ci-dessous la liste des titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

Conclusion

Les rendements que nous réussissons à obtenir actuellement pour nos clients comparativement aux indices de référence ne pourront se perpétuer indéfiniment. Quoique nous soyons entièrement convaincus que notre stratégie fonctionne et continuera à fonctionner, 27,4 % de rendement brut en trois mois pour la partie « actions » des portefeuilles dépasse la mesure. Profitons de cette manne providentielle pendant qu’il en est encore temps tout en faisant preuve de réserve. Le marché saura vite nous ramener à l’humilité, comme à son habitude.

Cordialement,

Martin Lalonde, MBA, CFA

Président

![]()

Cette infolettre vous intéresse?

Téléchargez-la en format PDF afin de la conserver

Restez à l'affût!

Recevoir la lettre financière par courriel:

Lettres similaires

Volume 15 numéro 1

L’année se termine sur les marchés, et ceux-ci surfent toujours sur la vague haussière amorcée en 2021. Or, nous nous trouvons à la croisée des chemins, et les prochaines semaines seront cruciales afin de déterminer avec plus de certitude les tendances prochaines des indices boursiers.

Lire plus >Volume 14 numéro 4

Cela dit, la beauté, voire l’avantage de la gestion active, c’est que, heureusement, il est possible de demeurer sous-pondéré dans certaines classes d’actifs. De plus, même lorsque les marchés font du surplace, il existe toujours des occasions dans des secteurs particuliers.

Lire plus >Prenez rendez-vous aujourd’hui

Prenez rendez-vous dès aujourd’hui avec notre gestionnaire de portefeuille.

Il nous fera plaisir de communiquer avec vous d’ici les prochaines 48 h. Pour toutes questions, n’hésitez pas à communiquer avec nous directement.

Inscrivez-vous à notre lettre financière!

À chaque trimestre, nous communiquons avec nos clients actuels et potentiels par l’entremise d’une lettre financière.

Inscrivez votre nom complet et adresse courriel afin d’être ajouté à la liste d’envoi.