Communications

Lettre financière

Volume 11 numéro 1

Introduction

Bonjour à tous,

Les amants de la voile le savent très bien : il est toujours plus facile de naviguer lorsque le vent souffle dans le dos. C’est exactement ce qui s’est passé cette année. Un fort vent d’arrière qui a poussé la plupart des actifs boursiers vers des sommets encore inégalés. Pour des raisons évidentes de diversification, mais aussi de protection en cas de marché baissier, les portefeuilles de nos clients ne sont évidemment pas investis entièrement en actions. Il serait facile d’augmenter le risque en cette période quasi euphorique à laquelle nous assistons, surtout que nous ne prévoyons pas de nuages gris à court ni à moyen terme. Mais le plan que nous avons établi avec chacun de nos clients doit demeurer le guide à suivre. Des années plus difficiles, il y en aura, et il faut se préparer avant de se trouver dans ces périodes moins agréables.

C’est avec plaisir que nous accueillons Tristan Ménard au sein de notre équipe. Il occupera le poste de vice-président au développement des affaires et travaillera principalement depuis notre bureau montréalais. Tristan a été associé et gestionnaire de portefeuille chez Jarislowsky Fraser ainsi que vice-président exécutif, marché des capitaux, pour Nouveau Monde Graphite. Nous croyons que sa grande expérience, jumelée à nos approches novatrices de construction de portefeuilles, permettra à Rivemont de poursuivre son essor fulgurant des dernières années. Bienvenue à Tristan!

Nous commencerons le présent bulletin par une revue de l’année sur les marchés financiers, y compris notre évaluation de la situation actuelle, et poursuivrons avec une analyse plus approfondie de nos décisions d’investissement pour les différentes stratégies, en particulier le Fonds MicroCap qui a spécialement bien fait avec un rendement net de 36,5 % au cours de l’année. Notons également la dissolution du Fonds Rivemont rendement absolu qui sera remplacé par le Fonds Rivemont Alpha. Par la suite, comme à l’habitude, nous présenterons nos perspectives sur les marchés et nos plus importantes positions.

Bonne lecture!

Revue de l’année

Tel que nous l’avons précédemment mentionné, 2019 a été une très bonne année sur les marchés nord-américains, les meilleurs d’entre eux ayant fait un bond de 20 % en dollars canadiens. De notre côté de la frontière, les secteurs aurifères, les sociétés financières non bancaires et la haute technologie ont été les marchés les plus intéressants, alors que presque tous les secteurs ont connu une hausse sur les bourses américaines, y compris les secteurs défensifs tels que la santé, l’immobilier et les services publics.

Alors que nous avons amorcé l’année en position plutôt défensive en raison de la baisse de décembre 2018, nous avons rapidement à nouveau investi pleinement afin de profiter de la hausse du cours des actions. Or, un thème est rapidement apparu dans notre sélection comme se décrivant par l’expression « Winner takes all » ou « c’est le gagnant qui emporte tout ». Il est de notre avis que les géants mondiaux actuels ne devraient nullement être préoccupés par les différentes agences anti-monopole; aucune mesure ne sera prise contre eux en raison de la concurrence mondiale qui se dessine entre les grands axes chinois et occidentaux. Comment pourrait-on demander à Amazon, par exemple, de se scinder alors que l’entreprise doit affronter les géants asiatiques dans plusieurs régions de la planète?

C’est ainsi que nous avons ajouté Google et Merck à nos portefeuilles, deux chefs de file dans leur domaine respectif, tout comme le sont nos autres positions telles que Docusign, Intact, la Banque Royale ainsi que CAE.

Vous pouvez prendre connaissance du rendement de la portion « actions » de nos portefeuilles en consultant le lien suivant :

https://rivemont.ca/wp-content/uploads/2020/01/Actions-2019-12-31.pdf

CAE

Trading View

Le titre de CAE est l’une de nos belles réussites des dernières années alors que celui-ci dépasse aujourd’hui les 100 % de rendement depuis son intégration au portefeuille. Chef de file mondial en conception de simulateurs de vol et en formation de pilotes, l’entreprise tire profit du nombre croissant de vols commerciaux mondiaux et de l’avènement de nouveaux types d’aéronefs. L’annonce récente de Boeing qui propose de former à nouveau en simulateur tous les pilotes du tristement célèbre 737 MAX a contribué à faire grimper le titre de plus de 10 % depuis le début de 2020.

GOOGL

Trading View

Depuis des décennies, la technologie quantique fait rêver la communauté scientifique, notamment pour ce qui est de la création d’un super ordinateur ou calculateur quantique. Les opérations ne seraient alors plus basées sur la manipulation de bits dans un état de 1 ou de 0, mais de qubits à la fois dans un état de 1 et de 0, ce qui multiplierait de façon exponentielle la capacité de calcul. Cet automne, Google a annoncé avoir réussi un tel tour de force, aussi appelé « quantum supremacy » ou suprématie quantique. Selon un article scientifique paru le 23 octobre dernier, un ordinateur quantique de la société aurait complété en 200 secondes un calcul qui prendrait 10 000 ans au plus puissant ordinateur conventionnel de la planète.

Il est difficile de ne pas être interpellé par cette réussite, mais aussi par les immenses investissements en recherche et développement de la société qui lui permettent de prendre une avance considérable sur ses concurrents éventuels qui sont, il est vrai, quasi inexistants. Nous avons ainsi pris position à 1 280 dollars, et le titre est en hausse depuis.

Fonds Rivemont Microcap

- 6,27 millions de dollars d’actifs nets sous gestion

- 95,5 % investi et 4,5 % en encaisse

- 25 positions en portefeuille, la plus grande représentant 18,6 % des actifs

- Les 5 plus importantes positions représentaient 45,9 % du portefeuille

- Valeur par unité de 6,23 dollars, pour un rendement de 12,1 % au cours du trimestre (net de frais, série B).

- Rendement de 36,9 % pour l’année 2019 (net de frais, série B).

La première catégorie du tableau, qui représente les sociétés à faible ou à très faible capitalisation (microcap) au Canada, est celle qui nous intéresse le plus étant donné qu’elle se compare directement avec notre stratégie d’investissement. Cela dit, nous aimons tout de même avoir une vision d’ensemble du marché, tant aux États-Unis que des sociétés à grande capitalisation, afin d’examiner le rendement de notre classe d’actifs en comparaison à celui des autres classes d’actifs.

Comme le démontre le tableau ci-dessus, le rendement du Fonds Rivemont MicroCap en 2019 est sans équivoque : il a surpassé l’indice sur toute la ligne. Notre rendement largement supérieur à celui du marché canadien pour une deuxième année consécutive démontre que nous arrivons à générer de la valeur grâce à notre sélection active de titres dans les sociétés à très faible capitalisation.

Il a été démontré mathématiquement que l’investissement dans les sociétés à très faible capitalisation d’une partie d’un portefeuille bien diversifié composé de grandes capitalisations peut non seulement améliorer le potentiel de rendement, mais aussi diminuer le risque global du portefeuille. Pourquoi? Parce qu’il n’existe pas de corrélation parfaite entre les sociétés à faible ou à grande capitalisation. Parfois, une classe d’actifs monte alors que l’autre baisse, ou vice versa, ce qui vient équilibrer les rendements et réduire la volatilité de l’ensemble du portefeuille.

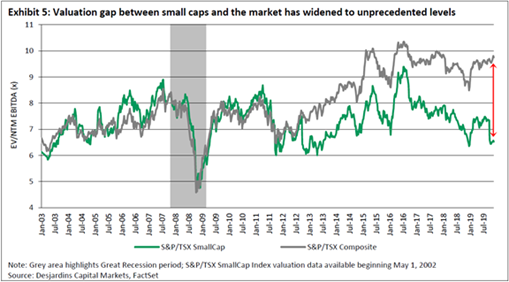

Écart de valorisation entre les sociétés à faible ou à grande capitalisation

En décembre 2019, Desjardins Marché des Capitaux a publié un rapport sur les perspectives du marché canadien pour 2020 en mettant l’accent sur les sociétés à faible capitalisation.

Le graphique ci-dessous constitue l’un des éléments les plus intéressants du rapport. Il démontre la valorisation des sociétés à faible ou à grande capitalisation au Canada (représentées par leur indice respectif), de 2003 à 2019. En effet, il apparaît clairement que, depuis 2013, un écart s’est creusé entre les deux indices et que celui-ci a atteint, en 2019, un niveau sans précédent.

Essentiellement, cela signifie que les investisseurs favorisent, depuis plusieurs années déjà, les sociétés à grande capitalisation au détriment des plus faibles. À plus long terme, il y a fort à parier que cette tendance se renversa. Rappelez-vous que les marchés sont cycliques, et que des divergences comme celles-ci finissent souvent par revenir à leur moyenne historique. Si tel était le cas, les sociétés à faible capitalisation pourraient surpasser l’indice pendant quelques années, ce qui serait très favorable pour le fonds Rivemont Microcap.

Il est surtout intéressant de noter qu’en dépit de l’excellent rendement obtenu par le Fonds Rivemont MicroCap en 2019, la classe d’actifs des sociétés canadiennes à faible capitalisation faisait face, pour sa part, à une baisse marquée de popularité. Malgré tout ce qu’on entend dans les médias à propos du plus long marché haussier de l’histoire et des valorisations qui atteignent des sommets, les sociétés canadiennes à faible capitalisation se situent pourtant en deçà de leur valorisation moyenne des seize dernières années et « sont devenues de plus en plus attrayantes », selon Desjardins Marché des Capitaux.

Fonds Rivemont rendement absolu

Le Fonds Rivemont rendement absolu constitue la seule stratégie relativement décevante du portefeuille de nos clients (rendement net moyen de 4,5 % depuis sa création en 2013). Nous avons donc décidé de dissoudre ce produit particulier et de le remplacer par le Fonds Rivemont Alpha. Cette nouvelle stratégie comprendra notamment l’intégration de produits dérivés tels que les options et les contrats à terme, le tout dans la foulée de l’inscription des Investissements Rivemont auprès de l’Autorité des marchés financiers à titre de gestionnaire de portefeuille en dérivés.

Perspectives du marché

| Les investissements Rivemont

|

|||

| Sujet | Question | Recommandation | Commentaires |

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Légère sous-pondération des obligations. | Nous recommandons d’ajouter des placements alternatifs aux portefeuilles.

|

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Les actions américaines dominent toujours. | L’or est possiblement en début de tendance haussière.

|

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Les obligations gouvernementales à long terme sont peu intéressantes. | Nous recommandons les obligations à haut rendement.

|

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront-ils ou diminueront-ils les rendements totaux ? | Les actifs américains sont toujours aussi essentiels aux portefeuilles. | Nous ne prévoyons pas de mouvements brusques en ce qui concerne les devises.

|

Les titres privilégiés

Vous trouverez ci-dessous la liste des titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

Conclusion

Alors que l’année 2019 s’est terminée en beauté, et que 2020 démarre sur les chapeaux de roues, il ne faut pas oublier qu’il est relativement facile de bien faire dans ces périodes, et que même des produits à frais élevés et sans stratégie supérieure produisent des rendements satisfaisants. Comme l’a déjà dit l’ancien patron de Citigroup avant la débâcle de 2008-2009 : « tant qu’il y a de la musique, il faut se lever et danser »! Soyez assuré cependant qu’il manquera de chaises quand celle-ci cessera. Par contre, loin de nous l’idée de souhaiter la fin de ce marché haussier historique. Mais nous y serons préparés.

Cordialement,

Martin Lalonde, MBA, CFA

Président

![]()

Cette infolettre vous intéresse?

Téléchargez-la en format PDF afin de la conserver

Restez à l'affût!

Recevoir la lettre financière par courriel:

Lettres similaires

Volume 15 numéro 1

L’année se termine sur les marchés, et ceux-ci surfent toujours sur la vague haussière amorcée en 2021. Or, nous nous trouvons à la croisée des chemins, et les prochaines semaines seront cruciales afin de déterminer avec plus de certitude les tendances prochaines des indices boursiers.

Lire plus >Volume 14 numéro 4

Cela dit, la beauté, voire l’avantage de la gestion active, c’est que, heureusement, il est possible de demeurer sous-pondéré dans certaines classes d’actifs. De plus, même lorsque les marchés font du surplace, il existe toujours des occasions dans des secteurs particuliers.

Lire plus >Prenez rendez-vous aujourd’hui

Prenez rendez-vous dès aujourd’hui avec notre gestionnaire de portefeuille.

Il nous fera plaisir de communiquer avec vous d’ici les prochaines 48 h. Pour toutes questions, n’hésitez pas à communiquer avec nous directement.

Inscrivez-vous à notre lettre financière!

À chaque trimestre, nous communiquons avec nos clients actuels et potentiels par l’entremise d’une lettre financière.

Inscrivez votre nom complet et adresse courriel afin d’être ajouté à la liste d’envoi.