Communications

Lettre financière

Volume 10 numéro 1

Introduction

Bonjour à tous,

Lors de notre dernière communication, je vous mentionnais l’importance de la gestion active telle que préconisée par Rivemont et de la capacité de celle-ci à protéger le capital de nos investisseurs en cas de marchés baissiers. Or, nous pouvons dire à tout le moins que le dernier trimestre de 2018 nous a permis de mettre concrètement en œuvre cette aptitude particulière. En effet, cette période de grande volatilité s’est conclue par une baisse marquée du marché des actions sur toutes les bourses mondiales. La chute a été particulièrement importante pour les grandes capitalisations technologiques américaines, entraînée notamment par Apple qui a révisé à la baisse ses projections de vente, occasionnant la perte de près du tiers de sa capitalisation boursière.

Pour notre part, nous avons vendu plusieurs actions de cette catégorie vers la fin de l’automne et grandement augmenté notre niveau d’encaisse, à des proportions de plus de 30 %. Conjuguées à nos bons rendements de la première moitié de l’année, ces décisions ont permis à l’ensemble de nos stratégies traditionnelles de terminer en territoire positif pour 2018, nous positionnant vraiment dans une classe à part vis-à-vis de nos concurrents. De plus, le fonds Rivemont rendement absolu a également bien fait, notamment avec un rendement de 12,4 % uniquement pour le mois de décembre.

Nous commencerons le présent bulletin par une revue de l’année sur les marchés financiers, y compris notre évaluation de la situation actuelle, et poursuivrons avec une analyse plus approfondie de nos décisions d’investissement pour les différentes stratégies. Par la suite, comme à l’habitude, nous présenterons nos perspectives sur les marchés et nos plus importantes positions.

Toutefois, avant d’aller plus loin, j’aimerais mentionner encore une fois que les fonds Rivemont crypto et Rivemont Microcap ont leur propre bulletin. Veuillez écrire à info@rivemont.ca pour vous y inscrire.

Bonne lecture!

L’année 2018

On dit souvent qu’une image vaut mille mots. Alors empruntons à nos collègues de la RBC Gestion de patrimoine et du journal Les affaires le tableau suivant qui montre le rendement des différentes classes d’actif en 2018.

On voit clairement, dès le premier coup d’œil, qu’il était difficile d’échapper à une baisse au cours de l’année. Le marché américain a été l’un des plus performants avec un rendement négatif de 4,4 %, tandis que le marché canadien a perdu environ 9 % durant la même période. À l’étranger, les marchés européens et les marchés émergents ont chacun perdu près de 15 %.

Habituellement non parfaitement corrélées aux marchés des actions, les commodités ont également perdu des plumes alors que l’or a baissé de 5 % et le pétrole, de près de 20 %. Seules les obligations ont réussi à protéger les portefeuilles en obtenant un rendement légèrement positif.

Ailleurs dans le monde, certains pays ont essuyé un cuisant revers (surtout lorsque le rendement est calculé en devise américaine). Bon dernier de classe, le Venezuela a perdu 95 % de sa valeur à la suite d’une hyper inflation non contrôlée. Il va sans dire que le président Maduro a du pain sur la planche, lui qui vient d’être accusé au cours des derniers jours par plusieurs leaders occidentaux de la mise en place d’une dictature antidémocratique (quelle surprise!). Toujours en Amérique, le marché argentin a fermé l’année 2018 avec un rendement négatif de 50 % en raison de la baisse de la devise et du prix des commodités. En Europe, le marché turc a baissé de 43 %, aussi à cause d’une devise plus que chancelante, mais également des relations tendues entre Trump et Erdogan. Enfin, on ne peut passer sous silence la chute de plus de 28 % du marché chinois, causée évidemment en grande partie par les tensions croissantes entre ce pays et nos voisins du sud. Ainsi, selon nous et contrairement à ce que plusieurs pourraient croire, les Chinois sont les plus touchés par la situation actuelle, ce qui donne possiblement un levier de négociation intéressant à Trump et à son administration.

Dans tous les cas, quand on cherche, il est possible de trouver du positif. Ainsi, les marchés de l’Ukraine et de la Macédoine, affichant des rendements respectifs de 80 % et de 30 %, sont ceux qui s’en sont le mieux tirés cette année, suivis du Qatar (21 %), des Émirats arabes unis (12 %) et de l’Arabie saoudite (9 %). Cependant, la faible capitalisation de ces marchés fait en sorte qu’il est quasi impossible d’y investir.

Il est difficile de revenir sur les marchés boursiers de 2018 sans aborder les actions liées au secteur du cannabis. De janvier à octobre, les actions de ce secteur ont grimpé de façon exponentielle, pour ensuite, comme le reste du marché, redescendre à des niveaux plus normaux. Le plus bel exemple est Tilray (TLRY) qui est passé de 25 dollars en août sur le Nasdaq pour atteindre un sommet de 300 dollars, en septembre. Le marché canadien n’a évidemment pas été en reste, alors que, par exemple, Aleafia Health (ALEF) a grimpé de 0,70 $ en août, à 4,50 $ en septembre. À notre avis, d’autres occasions de la sorte devraient se présenter en 2019, alors que plusieurs entreprises du domaine deviennent publiques. Nous gardons évidemment l’œil ouvert pour prendre position dans le secteur à partir du fonds Rivemont rendement absolu, comme nous l’avons fait avec Aleafia Health lors du troisième trimestre de 2018.

Situation actuelle

Vous le savez, Rivemont se spécialise dans une approche technique de suivi de tendance. Nous n’essayons pas de prévoir la direction du marché, mais bien de nous synchroniser avec celui-ci. Même si nous croyons que le marché est possiblement surévalué, notamment les bourses américaines, nous n’hésiterons pas à redéployer le capital si la baisse connue à la fin de l’année 2018 ne s’avère être qu’une correction du marché haussier que nous vivons depuis maintenant 10 ans. En revanche, plusieurs indices portent à croire que nous devons demeurer prudents.

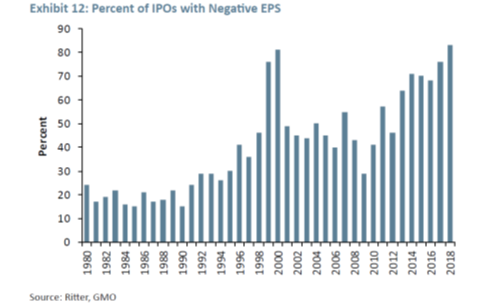

L’indice Russel 3000 comprend les 3000 plus grandes entreprises publiques américaines, ce qui constitue environ 98 % du marché total des actions. Présentement, plus de 25 % de ces sociétés ne font aucun profit, mais subissent plutôt une perte.

Comme le démontre le graphique ci-dessus, ce pourcentage a été plus élevé qu’aujourd’hui à seulement deux reprises, en 2000 et en 2008; bref de très mauvaises années pour déployer du capital. Dans la même veine, on peut voir sur le graphique ci-dessous que les sociétés qui font un appel public à l’épargne (IPO) éprouvent également de grandes difficultés à dégager un profit à des taux qui éclipsent ceux de 1999.

Enfin, le dernier élément dont je voudrais discuter ici présente un intérêt particulier. Il est de notoriété publique que l’investisseur individuel a la mauvaise habitude d’entrer et de sortir du marché boursier aux pires moments. Rares sont ceux ‒ quoique j’en connaisse quelques-uns ‒ qui profitent des baisses de marché pour augmenter leurs épargnes. Le plus souvent, les particuliers préfèrent investir quand le marché se porte bien et, quelquefois, vendent malheureusement quand le vent tourne. L’inverse serait évidemment de mise pour optimiser le rendement.

Or, pour la première fois depuis les années 1990, les investisseurs individuels sont désormais des acheteurs nets d’actions, alors qu’ils étaient, de manière générale et à long terme, des vendeurs d’actions. Cette constatation ne signifie pas pour autant qu’un revirement est nécessairement sur le point de se produire. Souvent, une période euphorique et volatile précède la chute, ce qui peut provoquer de belles occasions d’achat, comme en 1995 et en 1996. Précisons cependant que, selon nous, et ce plus particulièrement pour les grandes capitalisations américaines et à moyen terme, le meilleur est probablement derrière nous.

Heureusement, cette réalité devrait créer de belles occasions dans des secteurs présentement moins attrayants sur le marché. Et c’est à ce moment qu’une gestion active sera grandement appréciée des investisseurs. À titre d’exemple, nous croyons que les marchés émergents deviennent de plus en plus séduisants, tout comme le secteur des ressources ou celui de l’immobilier commercial (entrepôts, etc.). Chaque phase du cycle boursier comporte des occasions à saisir. De plus, comme le fonds Rivemont rendement absolu peut profiter des marchés haussiers comme des marchés baissiers, nous estimons que notre potentiel à surperformer les marchés est plus important que jamais.

Notre rendement pour 2018

Stratégies traditionnelles

https://rivemont.ca/wp-content/uploads/2019/01/Rivemont-Croissance-agressive-2018-12-31-1.pdf

Trois facteurs principaux expliquent nos rendements pour 2018. En premier lieu, nous avons évité le secteur des ressources. Alors que le baril de pétrole a perdu près de 20 % de sa valeur, les entreprises de ce secteur ont été davantage touchées que les autres. À l’heure actuelle, il y a un grave problème de transport pétrolier au Canada, et ces difficultés ne semblent pas sur le point de se régler.

Le deuxième facteur est l’intégration aux portefeuilles, en début d’année, d’entreprises technologiques américaines de grande croissance, notamment ETSY et TDOC, alors que celles-ci ont obtenu un rendement spectaculaire, tout comme le Nasdaq dans son ensemble durant cette période.

Le dernier facteur est l’augmentation des liquidités au début de l’automne. En effet, nous avons procédé à la vente d’actions sans remplacer les positions par de nouvelles. Nous avons donc évité en partie les pertes importantes d’octobre et de décembre sur les marchés.

Certains fonds ou stratégies de nos concurrents ont perdu entre 15 % et 25 % de leur valeur durant le dernier trimestre de 2018. C’est dans ces moments qu’une stratégie active de protection du capital prend tout son sens.

Perspectives du marché

| Les investissements Rivemont

|

|||

| Sujet | Question | Recommandation | Commentaires |

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Sous-pondération des obligations et des actions. | Nous recommandons d’ajouter des placements alternatifs aux portefeuilles.

|

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Les actions internationales commencent à devenir plus intéressantes. | Nous suivons attentivement un regain possible du secteur de l’immobilier commercial.

|

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Les obligations gouvernementales à long terme sont peu intéressantes. | Nous recommandons les obligations à courte échéance.

|

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront-ils ou diminueront-ils les rendements totaux ? | Les actifs américains sont toujours aussi essentiels aux portefeuilles. | Nous ne prévoyons pas de mouvements brusques en ce qui concerne les devises.

|

Les titres privilégiés

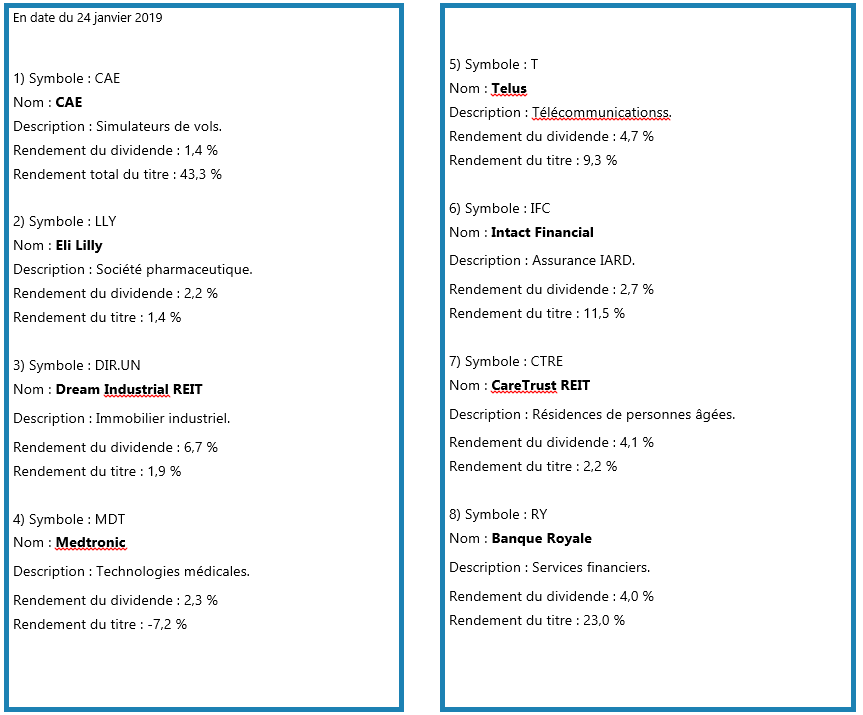

Vous trouverez ci-dessous la liste des titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

Conclusion

En attendant d’avoir déterminé si le rebond de janvier est permanent ou temporaire, nous conservons des niveaux de liquidités élevés. Nous sommes donc toujours positionnés très défensivement.

Je vous invite à partager cette lettre financière avec votre entourage. Certains investisseurs ont connu une année 2018 assez pénible et bénéficieraient possiblement d’une gestion plus active de leur portefeuille qui intègre systématiquement le suivi de tendance.

Enfin, il est impossible de vous laisser sans mentionner que Les investissements Rivemont entament ce mois-ci leur dixième année d‘existence. Je peux vous affirmer que ces dix belles années ont été remplies de défis très intéressants, et que le temps a passé beaucoup plus vite que je ne l’aurais souhaité. Je vous remercie donc tous de la loyauté et de la confiance dont vous témoignez envers Rivemont. Nos clients sont aussi nos amis, c’est ce qui rend notre travail aussi gratifiant.

Merci encore,

Martin Lalonde, MBA, CFA

Président

![]()

Cette infolettre vous intéresse?

Téléchargez-la en format PDF afin de la conserver

Restez à l'affût!

Recevoir la lettre financière par courriel:

Lettres similaires

Volume 15 numéro 1

L’année se termine sur les marchés, et ceux-ci surfent toujours sur la vague haussière amorcée en 2021. Or, nous nous trouvons à la croisée des chemins, et les prochaines semaines seront cruciales afin de déterminer avec plus de certitude les tendances prochaines des indices boursiers.

Lire plus >Volume 14 numéro 4

Cela dit, la beauté, voire l’avantage de la gestion active, c’est que, heureusement, il est possible de demeurer sous-pondéré dans certaines classes d’actifs. De plus, même lorsque les marchés font du surplace, il existe toujours des occasions dans des secteurs particuliers.

Lire plus >Prenez rendez-vous aujourd’hui

Prenez rendez-vous dès aujourd’hui avec notre gestionnaire de portefeuille.

Il nous fera plaisir de communiquer avec vous d’ici les prochaines 48 h. Pour toutes questions, n’hésitez pas à communiquer avec nous directement.

Inscrivez-vous à notre lettre financière!

À chaque trimestre, nous communiquons avec nos clients actuels et potentiels par l’entremise d’une lettre financière.

Inscrivez votre nom complet et adresse courriel afin d’être ajouté à la liste d’envoi.