Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

Rarement un trimestre n’a été aussi agréable que celui-ci pour Les investissements Rivemont. Notre stratégie globale d’analyse technique et de suivi de tendance a comme objectif premier d’éviter à nos investisseurs des pertes importantes lorsque les marchés sont en baisse marquée. Alors que les bourses américaines et canadiennes ont connu un troisième trimestre désastreux avec des pertes respectives de 6,5 % et de 7,7 %, aucun de nos modèles n’a subi de perte durant cette même période. De plus, le fonds Rivemont rendement absolu, qui a comme mandat de dégager des rendements positifs dans toutes les conditions de marché, a connu un trimestre exceptionnel avec un rendement de 17 %. Notre approche conservatrice qui a comme objectif une diminution de la volatilité, surtout en période difficile, a donc clairement livré la marchandise.

Dans la présente lettre financière, je commencerai par une présentation plus en détail de notre rendement, en expliquant notamment les transactions particulières qui ont permis au fonds de donner d’aussi bons résultats. L’influence directe de la présidente de la Réserve fédérale américaine étant si grande sur les marchés à l’heure actuelle, je discuterai par la suite de l’impact de la direction des taux d’intérêt sur la performance des différentes catégories d’actifs financiers. Comme à l’habitude, je conclurai avec nos perspectives sur le marché et les titres privilégiés dans nos portefeuilles.

Bonne lecture.

Rendement

Les taux de plus d’un an sont annualisés. Les indices sont composés par le rendement du S&P/TSX Capped Composite Index et DEX Universe Bond Index dans les proportions suivantes : croissance agressive : 90 % actions, 10 % obligations; croissance : 75 % actions, 25 % obligations et croissance modérée : 60 % actions, 40 % obligations. Le rendement de la firme Rivemont correspond au rendement moyen de tous les comptes sous gestion 100 % discrétionnaire de plus de 100 000 $ au début de l’année, y compris les comptes qui ne sont plus actifs. Le rendement est calculé net, après tous les frais (gestion, garde et commissions) et selon la méthode basée sur le temps (ROR). Les rendements passés ne garantissent pas les résultats futurs.

Trois facteurs principaux expliquent le rendement de la firme au cours du dernier trimestre :

1. Une sous-pondération des actions dans le portefeuille

2. Une performance moyenne des actions sélectionnées

3. Un rendement positif du fonds Rivemont rendement absolu

Premier facteur : déjà en juin de cette année, nous avions réduit la pondération en actions d’environ 10 %. Mais le 21 août dernier, tout juste avant la dégringolade de la bourse, nous avons vendu la portion indicielle de notre catégorie « actions », ce qui s’est traduit par une sous-pondération additionnelle de 10 % à 20 %. Nous n’avons donc pas trop souffert de la chute des titres. À la fin de septembre, tous nos modèles comptaient une forte composante en liquide. Nous avons seulement recommencé à ajouter des actions en octobre, alors que le marché semblait retrouver des assises plus solides. Parmi les titres ajoutés, notons Stewart Information Services, un intermédiaire financier œuvrant dans le secteur immobilier américain. Le titre a montré un élan haussier intéressant au début du mois d’octobre au moment où nous l’avons inséré dans nos portefeuilles. De plus, il pourrait s’agir, selon nous, d’une belle cible d’acquisition pour une grande institution financière américaine.

Deuxième facteur : lorsqu’un titre passe d’une tendance haussière à une tendance baissière, il est rare que nous fassions preuve de patience, et nous éliminons rapidement celui-ci de nos modèles. De cette façon, seules les actions les plus résistantes forment le noyau de nos portefeuilles. Aucun titre lié au secteur pétrolier n’était donc détenu, cette catégorie ayant connu les plus lourdes pertes durant le dernier trimestre. De plus, nous avions une majorité d’actions américaines, et la chute importante du dollar canadien a fait en sorte qu’en dépit d’une baisse des cours de ces actions, nos investisseurs ont tout de même pu éviter des pertes douloureuses.

Nous sommes également plutôt satisfaits d’avoir évité les marchés émergents alors que ceux-ci se sont effondrés encore plus que les marchés développés. Le marché chinois a subi une perte importante alors qu’il s’était littéralement envolé l’année précédente. Les bourses sud-américaines, le marché brésilien en tête, ont également connu un trimestre plus que difficile. À mon avis, toute intervention gouvernementale, notamment en Chine, n’aura aucun effet à court terme. Tout ce qui monte trop rapidement va éventuellement redescendre vers son taux de croissance à long terme. Nous sommes passé à côté de la hausse rapide des bourses asiatiques en 2014, mais nous avons aussi évité sa dégringolade : Marché chinois 1, Rivemont 1.

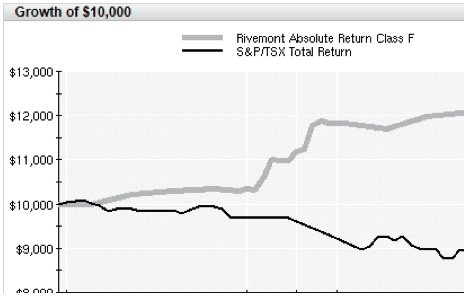

Troisième facteur : le fonds Rivemont rendement absolu a profité du troisième trimestre de 2015 pour se démarquer de ses pairs et devenir le fonds le plus performant au Canada, toutes catégories confondues selon le site Globefund (trimestre se terminant le 30 septembre 2015, excluant FNB).

Ce fonds, qui vise à présenter un rendement positif dans toutes les conditions de marché, a atteint son objectif alors qu’il traversait sa première vraie tempête durant le dernier trimestre. Au cours de ces trois mois, le rendement s’est chiffré à 17 %! Pour ce faire, nous avons misé sur une baisse rapide des marchés en vendant à découvert les secteurs les plus faibles du fonds afin de profiter de la baisse des prix. À titre d’exemple, nous avons vendu ICON à 24 $ pour le racheter à 15 $, VIAB à 61$ pour le racheter à 41 $ et SFM à 27 $ pour le racheter à 21 $. Notre stratégie fonctionne à la hausse comme à la baisse. Nous avons retiré nos mises à la baisse au début d’octobre alors que le marché se ressaisissait. Cependant, nous sommes évidemment prêts à avoir massivement recours à la vente à découvert si les bourses reperdent pied.

Les taux d’intérêt et les marchés

Nommée tout récemment la femme la plus puissante du monde financier, Janet Yellen est présidente du Conseil des gouverneurs de la Réserve fédérale américaine (Fed) et à la tête du comité chargé de la politique monétaire des États-Unis. Ce comité se réunit environ huit fois par année, et sa principale responsabilité est de fixer le taux d’intérêt à court terme. Or, celui-ci est extrêmement important puisque tous les autres taux d’intérêt, comme celui d’un prêt auto, d’une hypothèque ou d’un prêt commercial, sont fixés en fonction de ce taux à court terme annoncé par la banque centrale. Ainsi, un bas taux d’intérêt incitera les individus à consommer et les entreprises à investir, l’accès au capital étant moins coûteux. À l’inverse, un taux à la hausse ralentira la consommation et les investissements commerciaux. Une activité économique soutenue et des taux d’intérêt bas auront par contre un effet pervers : une hausse de l’inflation. Le défi des banques centrales est donc de trouver le point d’équilibre qui maintiendra le taux d’inflation à environ 2 % tout en soutenant la croissance de l’économie.

Toutefois, ce qui nous intéresse particulièrement est l’incidence de ces taux sur les actifs financiers dans lesquels nous investissons. Nous savons, et j’en ai déjà longuement traité dans des lettres financières précédentes, que le rendement des obligations et les taux d’intérêt ont une relation inverse, c’est-à-dire qu’une hausse des taux d’intérêt fait baisser la valeur d’une obligation. Mais qu’en est-il de la valeur des actions? Y a-t-il vraiment un lien entre le taux directeur et les rendements boursiers? Il existe un adage anglophone très connu : « Don’t fight the Fed ». Mais cette affirmation est-elle fondée?

Johnson, Jensen et Garcia-Feijoo ont répondu à cette question dans leur dernier livre intitulé Invest with the Fed, première grande étude sur le sujet. Et la réponse est on ne peut plus claire.

Comme le démontre ce tableau, les marchés ont un rendement de plus de 15 % quand les taux sont à la baisse, et de seulement 6 % quand ceux-ci sont à la hausse. Mais si on examine plus attentivement le rendement net, on se rend compte que celui-ci devient presque nul en période de restriction monétaire et qu’il dépasse 12 % en période expansionniste. Comme on le voit depuis maintenant 6 ans, la baisse des taux a vraiment aidé les marchés à atteindre de nouveaux sommets. Voyons maintenant comment se comporte l’ensemble des classes d’actifs selon le mouvement des taux d’intérêt.

En période de hausse des taux, toutes les classes sont équivalentes, se traduisant par des rendements de 5,6 % à 6,3 %. Mais en période de baisse, les actions se démarquent de façon considérable!

Les auteurs ont été encore plus loin dans leur étude en démontrant quelles catégories d’actions performent le mieux. Ainsi, en période de baisse des taux, ce sont les petites capitalisations et le commerce de détail qui se portent bien. Tandis qu’en période de hausse des taux, ce sont plutôt les secteurs miniers et de l’énergie.

Soyez assurés que nous serons positionnés avantageusement lors des prochains mouvements de taux d’intérêt des banques centrales, car ce que les auteurs démontrent ne fait que confirmer, en grande partie, ce que nous savions déjà…

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Pondération neutre des deux catégories d’actifs. | Nous favorisons l’ajout d’une partie alternative dans les portefeuilles. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Les actions canadiennes sont redevenues intéressantes. | Répartition entre les États-Unis et le Canada. On délaisse toujours les marchés émergents pour l’instant. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés et les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations gouvernementales canadiennes. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront-ils ou diminueront-ils les rendements totaux ? | La progression du dollar canadien pourrait être intéressante. | Retour progressif vers davantage d’actifs canadiens. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des huit titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 23 octobre 2015

1 – Sirona Dental SystemsSymbole : SIRO |

5 –Horace Mann EducatorsSymbole : HMN |

2 – LennarSymbole : LEN |

6 – Stewart Information ServicesSymbole : STC |

3 – Factset Research SystemsSymbole : AGT |

7 – Financière Sun LifeSymbole : SLF |

4 – AGT Food and IngredientsSymbole : AGT |

8 – People’s United FinancialSymbole : PBCT |

Conclusion

Je vous remercie de continuer à me lire après ces six années. Je reçois encore de bons commentaires au sujet de ces lettres financières; je compte donc poursuivre leur publication encore longtemps. Par ailleurs, n’hésitez pas à me contacter si vous souhaitez discuter plus en détail des articles que je publie. Jaser finance a toujours été une activité que j’aime beaucoup.

Je suis également heureux de vous annoncer que le fonds Rivemont rendement absolu classe F a été mis en nomination dans le cadre des Hedge Funds Awards 2016. C’est une première pour la firme, et nous en sommes très fiers. C’est l’une des joies d’avoir nos intérêts totalement alignés avec ceux de nos clients. Quand ces derniers gagnent, nous gagnons aussi, et vice-versa!

Cordialement,

Martin Lalonde, MBA, CFA

Président