Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

Notre mode de vie n’a jamais été aussi sécuritaire. Nous vivons plus longtemps et, la plupart du temps, sans qu’un événement majeur comme la guerre ou la famine vienne perturber notre quotidien. De façon générale, le risque a diminué radicalement avec comme résultat une augmentation de l’espérance de vie de plus de 60 % au cours du siècle dernier. Les antibiotiques ont considérablement réduit les risques d’infections, et la qualité de vie n’a jamais été aussi grande. Malgré tout, nous sommes inquiets comme jamais auparavant. Les dangers qui guettaient nos lointains ancêtres ‒ comme celui d’être attaqué par un tigre ou une tribu ennemie – ont disparu, mais nos mécanismes de défense sont toujours en état d’alerte. Nous nous tournons donc à notre insu vers des dangers potentiels, plutôt que vers ceux qui sont réels et présents.

Ce constat lié au fonctionnement du cerveau a deux effets importants sur notre perception. Premièrement, il nous est difficile d’être optimiste, puisque l’architecture du cerveau est pessimiste par nature. Deuxièmement, les bonnes nouvelles sont facilement écartées par les mauvaises. En effet, les médias n’ont aucun intérêt à présenter les bonnes nouvelles alors que ce sont les mauvaises qui ont le plus d’impact.

Si je vous parle de ce phénomène, c’est que cette perception semble encore plus amplifiée dans le domaine de la finance. Les marchés boursiers nord-américains fracassent record après record, et la volatilité n’a jamais été aussi basse. Au cours des trois dernières années, nos comptes constitués principalement d’actions ont grimpé de 13 % annuellement, pour un gain cumulatif de près de 45 %.

L’investissement, comme nous le préconisons dans des actifs liquides et diversifiés tels que les actions et les obligations, est historiquement le moyen le plus efficace et le moins risqué de s’enrichir et de faire croître son patrimoine. Ainsi, il importe de ne pas laisser notre cerveau ni les médias nous éloigner de ces opportunités à portée de main. Comme l’a déjà dit le célèbre Warren Buffett, très peu de fortunes ont été créées par ceux qui n’ont pas été positifs sur les marchés boursiers.

Je commencerai cette lettre financière en présentant notre rendement au premier trimestre et nos principales transactions. Je continuerai en abordant notre stratégie d’investissement pour ensuite traiter des petites capitalisations. Comme à l’habitude, je conclurai avec nos perspectives sur le marché et les titres privilégiés dans nos portefeuilles.

Bonne lecture.

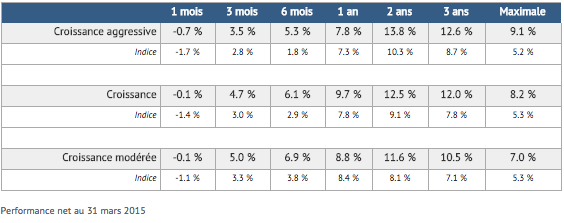

Rendement

Tous les portefeuilles sous notre gestion sont maintenant exposés aux produits alternatifs avec l’inclusion du fonds Rivemont rendement absolu, une approche qui vise à produire un rendement positif dans toutes les conditions du marché. L’achat s’est fait tout au long du premier trimestre. Les comptes « croissance modérée » sont composés à 10 % d’actifs dédiés à ce nouveau produit, les comptes « croissance », à 15 % et les comptes « croissance agressive », à 20 %.

Pour un deuxième trimestre, nous avons réussi à produire un rendement supérieur à celui de nos indices de référence avec des rendements entre 3,5 % et 5 % pour les trois premiers mois de l’année. Ce trimestre a cependant été particulier, car ce sont les obligations qui ont le mieux tiré leur épingle du jeu, nos comptes les plus conservateurs ayant produit les meilleurs rendements.

Très peu de transactions ont eu lieu pendant cette période alors qu’un seul titre a été ajouté aux portefeuilles. Le 24 mars dernier, nous avons acheté des actions de Envision Healthcare à environ 38,40 $ chacune. Nous voulions augmenter notre exposition au secteur de la santé aux États-Unis, qui est en pleine expansion et semble agir comme chef de file au sein du présent marché haussier. Plusieurs importantes transactions d’achats ou de fusions ont eu lieu dernièrement dans ce secteur. Le titre d’Envision a connu une nouvelle hausse vers le milieu du mois de mars, et nous avons décidé d’effectuer des transactions à ce moment. Cette action s’ajoute donc à celle de NxStage Medical qui est notre autre joueur dans le domaine médical américain.

Nos titres les plus performants au cours du trimestre ont été Factset Research (FDS) avec un gain de 13,1 %, Apple (AAPL), de 12,7 % et Horace Mann (HMN), de 8 %. Nos titres les moins intéressants ont été Sun Life (SLF) avec -6,9 % et Hersha Hospitality (HT), -7,9 %. Il faut noter également que la hausse de 9 % du dollar américain durant le trimestre a eu une incidence positive du même pourcentage sur nos titres américains. Ainsi, de façon nette, le titre de Hersha Hospitality a enrichi nos investisseurs avec un rendement net positif, malgré la baisse du cours en ce début d’année.

Alors que nous avons été très actifs vers la fin de 2014, nous le sommes beaucoup moins depuis le début de 2015. Nos titres demeurent dans une tendance haussière, et il nous est difficile de les vendre. Par contre, cette situation peut occasionner des coûts marginaux inattendus. Ainsi, nous attendons depuis quelque temps des liquidités additionnelles afin d’investir dans les marchés asiatiques, tel que nous l’avons mentionné précédemment. D’ailleurs, dans la seule semaine du 6 avril, le marché chinois a grimpé de 11 %!

Quoique cette hausse confirme notre analyse, elle n’enrichit en rien nos investisseurs puisque nous ne sommes pour le moment que spectateurs. Par contre, je demeure aux aguets, car cette région de la terre sera le moteur de la croissance mondiale au cours des prochaines décennies.

Une approche réfléchie

On me demande souvent comment on arrive à gérer le stress quand on est chargé d’investir plusieurs dizaines de millions de dollars, et que cette somme est souvent le fruit de nombreuses années de labeur de la part de nos précieux investisseurs. Surtout qu’il m’est impossible de transférer cette responsabilité à un tiers alors que je suis le seul responsable des décisions d’investissement. En fait, il m’a toujours été difficile d’expliquer pourquoi je suis aussi à l’aise dans cette situation. J’ai lu dernièrement l’histoire complète et détaillée du vol 1549 de la US Airways qui s’est miraculeusement posé sur la rivière Hudson, à New York. Évidemment, je suis loin de considérer que mes décisions sont héroïques comme celles du pilote qui a réussi cet exploit, mais il y a une analogie certaine à faire entre la réaction cartésienne et le sang-froid dont ce dernier a fait preuve et l’approche préconisée chez Les investissements Rivemont.

Quand on a demandé au pilote s’il avait pensé aux passagers de l’avion quand il a décidé d’amerrir, sa réponse a été la suivante : « Non pas vraiment, j’avais un travail à faire et c’était de poser l’avion ».

Quand on lui a demandé s’il avait prié, il a dit : « Non pas du tout, mais j’étais certain que plusieurs derrière s’en occupaient pour moi ».

Le pilote savait ce qu’il devait faire pour sauver la vie des passagers. Il fallait que l’avion touche la surface :

- les deux ailes parfaitement parallèles;

- le nez légèrement relevé;

- selon un angle de descente préétabli;

- un peu au-dessus de la vitesse minimale de glisse.

Le tout, simultanément… S’il réalisait ce tour de force, le pilote éviterait l’écrasement de l’avion et les passagers seraient en sûreté. Et il a réussi avec brio.

Nous avons de notre côté de rigoureuses techniques et stratégies d’investissement. Nous effectuons une analyse technique sectorielle pour chacun des titres qui composent nos portefeuilles. Nous n’achetons que sur le premier bris de résistance définissant une nouvelle tendance. Nous baissons systématiquement notre pondération en actions lors de marchés baissiers. Et nous réévaluons quotidiennement la situation en temps réel.

Bien sûr, nous aimons nos clients, mais nous ne pensons pas à eux individuellement quand nous effectuons des transactions. Nous sommes persuadés que notre méthode donnera les résultats escomptés, et que notre rendement continuera à dépasser celui de la concurrence si nous appliquons scrupuleusement notre processus de sélection d’actifs. Tout comme pour le pilote du vol 1549, la recette du succès est claire et le secret réside dans la mise en œuvre.

En terminant, il est intéressant de savoir que le pilote du vol 1549 est un ancien de la Royal Air Force, spécialiste en reconstitution d’accidents, et qu’il entraînait les équipages à mieux réagir lors de situation d’urgence en vol. Il était donc probablement la personne la mieux placée pour tenir le manche à balai de cet avion à ce moment précis. Nous sommes également convaincus que seule une firme spécialisée et experte devrait être responsable de vos placements.

Les petites capitalisations

La sortie prochaine du livre de Ken Fisher intitulé Beat the Crowd m’a rappelé combien le mythe des petites capitalisations est présent dans l’esprit des investisseurs. Historiquement, on a catégorisé les actions selon deux grands critères : la valeur et la capitalisation. Ainsi, plusieurs études ont démontré que les actions de types « valeur », dont le prix est bas par rapport aux profits, ont par la suite obtenu un rendement supérieur sur le marché. On a effectué le même exercice pour les actions de petite capitalisation et démontré que celles-ci ont obtenu, en moyenne, un rendement supérieur à celui du marché sur une très longue période. De ces analyses, on a tiré la conclusion selon laquelle les actions de petite capitalisation ayant une valeur relative élevée surperformaient le marché, ce qui s’est également avéré exact depuis les cent dernières années.

Bien que je croie qu’une approche valeur présente certains avantages, l’approche fondée sur la capitalisation est un peu plus problématique. En effet, en réalité, pour la plupart des années depuis 1926, les grandes capitalisations ont obtenu un rendement supérieur aux plus petites. Celles-ci sont habituellement très performantes dans le premier tiers des marchés haussiers, tandis que les grandes capitalisations sont plus intéressantes le reste du temps.

Quels sont les facteurs qui expliquent le bon rendement des petites capitalisations au début des marchés haussiers? D’abord, comme elles se sont effondrées lors du marché baissier précédent, elles rebondissent davantage par la suite, et il s’agit d’un bond considérable avec un rendement supérieur à 26 % ces seules années. Or, si les petites capitalisations performent si bien pendant ces années particulières, cela signifie aussi que le risque associé à ces titres n’en vaut pas la peine au cours des années suivantes. Cela veut aussi dire qu’il est possible d’obtenir un rendement supérieur ajusté à la volatilité en misant sur les grandes capitalisations pendant les autres années des marchés haussiers.

Puisque chez Rivemont nous utilisons surtout l’analyse technique pour choisir nos titres, ces conclusions sont difficilement applicables à l’heure actuelle. Cependant, vous pourriez voir un peu plus de ces petites capitalisations dans les portefeuilles à la suite d’une prochaine baisse des marchés qui est inévitable. Il est difficile de résister à une telle surperformance.

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Pondération neutre des deux catégories d’actifs. | Nous favorisons l’ajout d’une partie alternative dans les portefeuilles. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Les actions internationales sont de plus en plus intéressantes. | Plusieurs marchés émergents entrent dans une nouvelle tendance haussière. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés et les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations gouvernementales canadiennes. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront-ils ou diminueront-ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | Aucun mouvement à la hausse du dollar canadien n’est prévu à moyen terme. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des huit titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 24 avril 2015

1 – LennarSymbole : LEN |

5 – Horace Mann EducatorsSymbole : HMN |

2 – AppleSymbole : APPL |

6 – Sirona Dental SystemsSymbole : SIRO |

3 – GT Food and IngredientsSymbole : AGT |

7 – Envision HealthcareSymbole : EVHC |

4 – Factset Research SystemsSymbole : FDS |

8 – NxStage MedicalSymbole : NXTM |

Conclusion

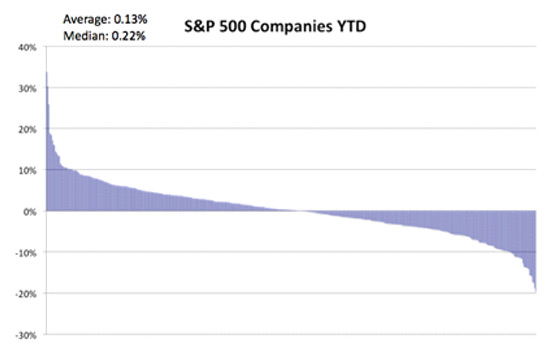

Certaines périodes sont plus propices à la gestion active telle que nous la préconisons, et le premier trimestre de 2014 en a été un bel exemple. Dans ce type de marché, les tendances se maintiennent et la corrélation entre les titres diminue. Le tableau suivant présente le rendement des titres du S&P 500 en janvier 2015.

Quoique la moyenne du mois ait été relativement neutre, plusieurs actions ont présenté des rendements inférieurs à -10 % ou supérieurs à 10 %. Il est donc possible dans ce type de marché de sortir du lot en ne possédant que quelques-unes des actions qui se démarquent ou en évitant celles qui vont moins bien, ce qui est évidemment notre objectif.

En terminant, j’aimerais vous inviter à visiter notre page Facebook afin de visionner notre première publicité télévisée. Il s’agit pour nous d’une belle réalisation, et ce ne sera certainement pas la dernière.

Cordialement,

Martin Lalonde, MBA, CFA

Président

Les renseignements présentés le sont en date du 31 mars 2015, sauf si une autre date est mentionnée, et à titre d’information seulement. Ils proviennent de sources que nous jugeons fiables, mais non garanties. Il ne s’agit pas de conseils financiers, juridiques ou fiscaux. Les investissements Rivemont n’est pas responsable des erreurs ou omissions relativement aux renseignements, ni des pertes ou dommages subis.