Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

Le premier trimestre de 2014 a été marqué par un événement étonnant dont peu de gens ont saisi l’ampleur. En effet, le 9 mars dernier, le marché haussier américain a fêté ses 5 années d’existence en fracassant de nouveaux records. De son bas niveau de 676.53 points sur le S&P 500, l’indice a cru de plus de 175 %, soit presque du triple de sa valeur! Plusieurs se souviennent très bien du chaos financier qui planait sur Wall Street, il y a 5 ans, en mars 2009. Il était alors difficile de prédire que ce moment précis allait s’avérer sans contredit l’occasion rêvée, pour toute une génération, d’investir dans le marché boursier. Chez Les investissements Rivemont, nous ne tentons pas de prédire l’avenir, mais nous sommes en mesure de voir un retournement quand il s’en présente un et de suivre les tendances lourdes avec discipline et détachement. Cette approche nous a permis de profiter, plus que bien d’autres, de ce marché haussier sans précédent.

La première partie de cette lettre financière traitera plus en détail de ces 5 années de marché haussier, notamment en présentant les leçons que nous pouvons en tirer et les erreurs à éviter à l’avenir. Certains investisseurs de ma connaissance n’ont pas encore réussi à rattraper tout ce qu’ils ont perdu au cours de la dernière récession, ce qui, à mon avis, est inacceptable alors qu’ils devraient maintenant se situer bien en avant, comme c’est le cas des clients qui nous ont fait confiance ces dernières années. Dans la deuxième partie, je présenterai notre performance du premier trimestre de 2014 alors que la stratégie alternative à rendement absolu continue à donner des résultats impressionnants (+ 43 % au cours des 12 derniers mois). Je poursuivrai par un court exposé de notre vision sur les marchés émergents et de la raison pour laquelle ceux-ci sont si peu présents ‒ pour l’instant – dans nos différentes stratégies. Comme à l’habitude, je terminerai avec nos perspectives sur les marchés et la composition de notre portefeuille actuel.

Mais avant de débuter, j’aimerais vous annoncer en primeur que Les investissements Rivemont est désormais membre du Conseil des gestionnaires en émergence, un regroupement de gestionnaires de portefeuille québécois ayant moins de 1 milliard d’actifs sous gestion. C’est une belle plateforme qui a comme objectif d’inciter les grandes institutions à investir dans des firmes locales et performantes. Le lancement officiel de ce groupe a eu lieu le 24 avril dernier à la Bourse de Montréal. Sur une autre note, la date de la transition des actifs de la Banque TD vers la Banque Nationale est maintenant connue! Ce sera le 13 juin prochain. Tel qu’il a été promis, aucune mesure n’est requise de la part de nos investisseurs puisque le transfert sera automatique. N’hésitez pas à nous contacter pour toutes questions à ce sujet.

Bonne lecture!

Cinq années de marché haussier

Sans surprise, la question qui est sur toutes les lèvres est la suivante : « Vivons-nous les derniers soubresauts du “Bull Market” qui soutient les marchés américains depuis maintenant 5 ans? » Afin de répondre à cette question, il est important de comparer ce que nous vivons présentement avec les épisodes passés de marché haussier. Comme le disait Mark Twain, l’histoire ne se répète pas, mais elle rime.

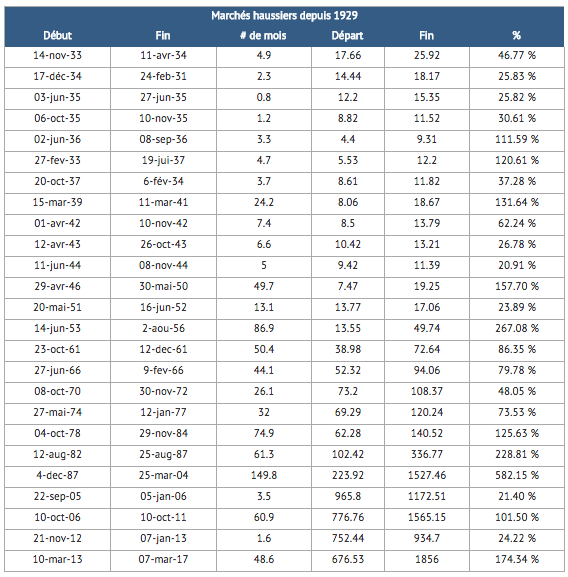

Le tableau suivant répertorie chacun des marchés haussiers depuis 1929. On parle de marché haussier lorsque les cours augmentent de plus de 20 %. Le même pourcentage est utilisé pour caractériser un marché baissier.

De ce tableau, on peut retenir les points suivants :

- il y a eu 25 marchés haussiers depuis 1929;

- la durée moyenne de ces marchés est de 31 mois;

- le gain moyen est de 104 % et le plus important de 582 %, de 1987 à 2000;

- le présent marché haussier en est à son 61e mois et le gain cumulatif est de 175%.

La seule certitude que nous avons est qu’un marché haussier est inévitablement suivi d’un marché baissier. Par contre, il est extrêmement difficile de prédire un retournement des tendances. Le seul fait que ce marché ait monté de 175 % n’est pas une indication suffisante de transférer ses actions en liquide. Un investisseur qui aurait pris cette décision au début des années 1990 aurait raté la plus formidable des décennies boursières! Il faut donc se pencher davantage sur les caractéristiques de ce marché afin de prendre une décision éclairée.

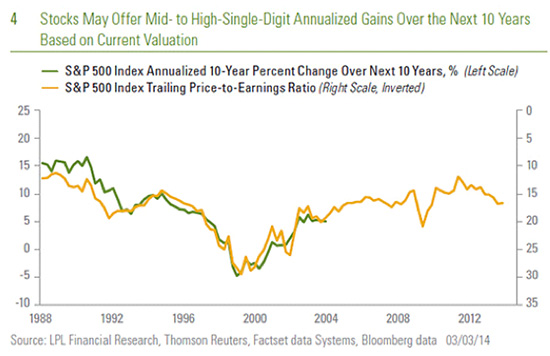

Il est également possible d’effectuer une analyse plus quantitative du cycle actuel, comme le fait le tableau suivant, tiré du Wall Street Journal. L’axe de gauche (ligne verte) indique le gain annualisé des 10 années suivantes et l’axe de droite (ligne jaune), le ratio cours-bénéfice des 12 derniers mois sur un axe inversé. On remarque aisément la corrélation importante entre les deux indicateurs. Il est donc probable, d’un point de vue quantitatif, que la prochaine décennie nous offre des gains moyens annualisés d’environ 10 %, ce qui est presque identique à la moyenne des gains des 100 dernières années sur le marché américain.

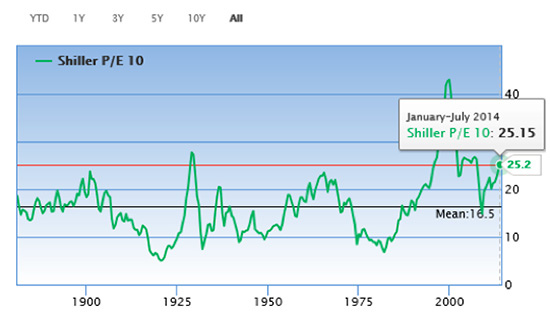

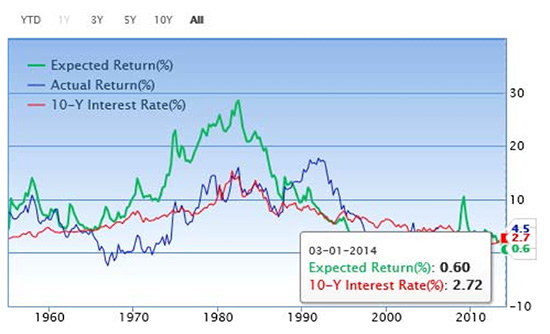

Un autre indicateur quantitatif fréquemment utilisé est le ratio cours-bénéfice ajusté cycliquement de Shiller (Shiller P/E). La grande innovation de cette analyse est que celle-ci présente les bénéfices des 10 dernières années ajustés en fonction de l’inflation. Cette approche permet de ne pas tenir compte de la volatilité à court terme des marchés.

Au 27 avril 2014 :

Shiller P/E : 25,2

Moyenne historique : 16,5

Bas : 4,8

Haut : 44,2

Pour cette analyse, plus le ratio est élevé, moins les gains futurs sont intéressants. Et puisque le ratio est présentement 51 % plus élevé que la moyenne historique, on peut s’attendre, si on se fie à cette approche, à des gains minimes sur les marchés boursiers au cours des prochaines années. Le site gurufocus.com a en effet estimé le rendement a moins de 1 % par année, comme l’indique le tableau suivant :

Chez Les investissements Rivemont, nous estimons qu’effectivement les gains potentiels sur le marché américain sont aujourd’hui beaucoup moins intéressants qu’il y a 2 ou 3 ans. Pour cette raison, nous avons réduit considérablement notre exposition à ce marché en vendant toute la portion indicielle américaine de nos portefeuilles. Ces actifs seront redéployés sur le marché canadien et, éventuellement, sur certains marchés émergents. L’avantage de faire affaire avec une firme de gestion privée comme la nôtre est que nous avons la possibilité d’être actifs sur les marchés pour profiter des cycles macroéconomiques inhérents aux marchés boursiers. Notre historique de succès montre que la rotation sectorielle et géographique permet d’enrichir nos investisseurs à long terme.

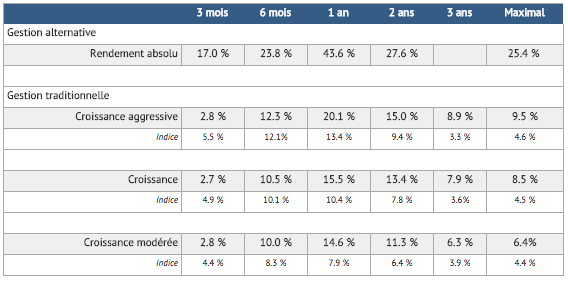

Performance

Performance nette au 31 mars 2014

Les taux de plus d’un an sont annualisés. Les indices sont composés par le rendement du XIC – S&P/TSX Capped Composite Index Fund et du XBB – DEX Universe Bond Index Funds dans les proportions suivantes : croissance agressive : 90 % actions, 10 % obligations; croissance : 75 % actions, 25 % obligations et croissance modérée : 60 % actions, 40 % obligations. Le rendement de la firme Rivemont correspond au rendement moyen de tous les comptes sous gestion 100 % discrétionnaire de plus de 100 000 $, incluant les comptes qui ne sont plus actifs.

Le rendement est calculé net, après tous les frais (gestion, garde et commissions).

Les rendements passés ne garantissent pas les résultats futurs.

Le dernier trimestre a été l’un des moins intéressants pour notre firme. Le marché américain a ralenti alors que le marché canadien, qui constitue notre indice de référence, a connu un élan haussier étonnant sous l’influence favorable des secteurs pétroliers et bancaires. Nous croyons que cette tendance n’est pas que passagère, c’est pourquoi nous avons intégré de nouvelles actions de ces secteurs à nos portefeuilles, notamment celles de Canadian Natural Resources (CNQ.to – pétrole et gaz naturel) dernièrement et de la Banque Royale, il y a maintenant quelques mois.

Nos portefeuilles sont tous, depuis le début, bien en avant sur leur indice. À titre d’exemple, nos portefeuilles de type « croissance » ont augmenté de 15,5 % lors des 12 derniers mois, soit 5 % de plus que leur indice de référence.

Mais notre stratégie la plus impressionnante depuis quelque temps est celle du « rendement absolu ». Depuis le 1er janvier 2014, elle affiche un rendement de 17 %, et de 43,6 % pour les 12 derniers mois. N’hésitez pas à nous contacter si vous croyez que cette stratégie particulière pourrait vous intéresser.

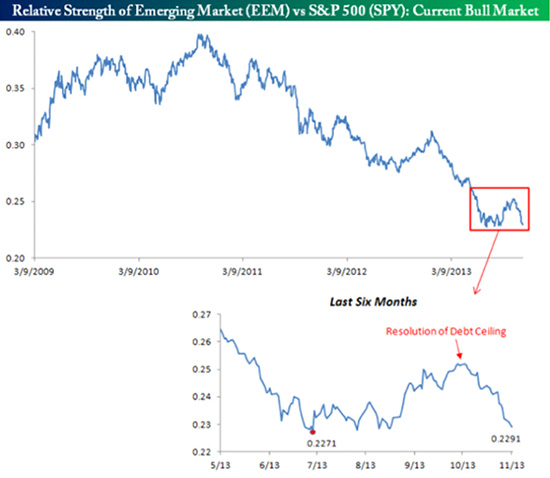

Les marchés émergents

À l’exception des Philippines et de la Thaïlande au début de 2013, nous avons évité d’investir les actifs de nos investisseurs dans les marchés émergents au cours des dernières années, et l’histoire nous a donné raison. Le tableau suivant (tiré de bespokeinvest.com) montre la force relative des marchés émergents comparativement au S&P 500 américain. Disons que nous étions mieux positionnés tout juste au sud de notre frontière que de l’autre côté de la planète.

Cependant, un vent de changement se fait sentir. Les marchés émergents sont désormais sous-évalués (en solde!) de près de 40 % comparativement aux marchés nord-américains, sur la base des ratios cours-bénéfices. Il est donc très probable que nous déploierons une partie de nos actifs vers certains de ces pays au cours des prochains mois. Nous attendons seulement que la tendance se confirme et que certains de ces marchés atteignent de nouveaux sommets.

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Répartition neutre relativement aux indices de référence. | La hausse des taux d’intérêts se fait toujours attendre et le marché des actions s’est apprécié de façon substantielle. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Préférence pour le marché canadien et les marchés internationaux. | Certains marchés émergents pourraient amorcer une tendance haussière au cours des prochains mois. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés plutôt que les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations à haut rendement. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront-ils ou diminueront-ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | La baisse du dollar canadien devrait se prolonger en 2014. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des huit titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 25 avril 2014

1 – Descartes SystemsSymbole : DSG |

5 – AutolivSymbole : ALV |

2 – Groupe Jean-CoutuSymbole : PJC.A |

6 – Globe Specialty MetalsSymbole : GSM |

3 – Packaging Corporation of AmericaSymbole : PKG |

7 – Banque RoyaleSymbole : RY |

4 – SterisSymbole : STE |

8 – Alliance Grain TradersSymbole : AGT |

Conclusion

L’année 2014 devrait s’avérer plutôt intéressante sur les marchés boursiers. Nous prévoyons un important mouvement de capitaux vers les marchés qui ont sous-performés pendant que le marché américain faisait flèche de tout bois vers de nouveaux sommets. Le seul secteur où un retournement des tendances nous semble improbable est celui des métaux précieux. En effet, ce secteur doit effectuer une consolidation avant d’espérer que les entreprises aurifères ne redeviennent vraiment profitables. Nous croyons également que ce sont les pétrolières canadiennes et, à l’étranger, l’Asie du Sud-Est, qui présentent les tendances techniques les plus intéressantes. Évidemment, une bonne diversification parmi les secteurs les plus attrayants est davantage susceptible d’engendrer des résultats favorables même si les conclusions de nos analyses pourraient prendre quelque temps à se concrétiser. Mieux vaut voir juste plus tôt que trop tard…

Cordialement,

Martin Lalonde, MBA, CFA

Président