Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour,

Le deuxième trimestre de 2013 s’est passablement bien déroulé alors que nos clients ont réussi à dégager un rendement positif bien que les marchés canadiens des actions et des obligations aient baissés de 3 % à 5 %. Plusieurs personnes me demandent comment il est possible d’obtenir un rendement positif alors que le marché ne performe pas très bien. Je consacrerai donc une partie de cette lettre financière à cette question en vous présentant les variables qui doivent absolument être mises en place par le gestionnaire de portefeuille afin d’espérer obtenir un rendement supérieur à celui du marché. Si vous n’êtes pas déjà client chez nous, c’est une belle occasion de vérifier si votre portefeuille est construit de façon intéressante en termes de rendements potentiels.

En outre, je ferai, dans ce numéro, un retour sur le trimestre qui se termine en vous indiquant nos bons et moins bons coups et poursuivrai en vous présentant un tableau fort intéressant qui montre en un coup d’œil les objectifs à atteindre en termes d’économies pour celles et ceux qui ne participent pas à un généreux régime de retraite. Je terminerai comme à l’habitude avec la présentation de nos perspectives sur les marchés et des principaux titres qui composent nos portefeuilles.

Bonne lecture.

Le second trimestre

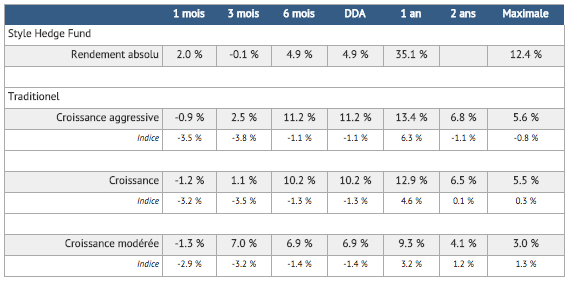

Performance nette au 31 juin 2013.

Les taux de plus d’un an sont annualisés. Les indices sont composés par le rendement du XIC – S&P/TSX Capped Composite Index Fund et du XBB – DEX Universe Bond Index Funds dans les proportions suivantes : croissance agressive : 90 % actions, 10 % obligations; croissance : 75 % actions, 25 % obligations et croissance modérée : 60 % actions, 40 % obligations. Le rendement est calculé net, après tous les frais (gestion, garde et commissions). Les rendements passés ne garantissent pas les résultats futurs.

Ce qu’on prévoyait depuis longtemps s’est finalement concrétisé : le marché obligataire s’est effondré alors que l’indice phare obligataire canadien a baissé de plus de 3 % durant le trimestre. Quoique cette baisse semble minime en termes absolus, il ne faut pas oublier que ces obligations constituent habituellement la partie défensive d’un portefeuille. Heureusement, nos portefeuilles sont sous-pondérés en obligations et celles que nous détenons devraient normalement perdre moins de valeur lors de la hausse des taux d’intérêts qui s’amorce. De plus, il faut éviter les obligations gouvernementales à long terme, car celles-ci pourraient offrir un rendement net négatif.

Pour ce qui est des actions, le marché canadien a baissé de 4,9 % alors que de son côté le marché américain s’est apprécié de 2,4 %. Cette différence notable s’explique en grande partie par l’importante baisse des prix des matières premières telles que l’or ou l’argent. En effet, l’once d’or qui s’échangeait à plus de 1 800 $ il y a quelques mois ne vaut plus que 1 330 $ aujourd’hui. Et comme le marché canadien est peu diversifié, cette baisse a eu davantage d’effets négatifs de ce côté-ci de la frontière.

Pour notre part, les actions que nous avons choisies ont bien répondu à l’appel et c’est cette sélection qui nous a permis de si bien performer. Notre rendement moyen dépasse celui de l’indice de référence de plus de 10 % depuis le début de l’année! Notons en particulier les rendements au cours du trimestre dernier de Descartes Systems (DSG.to) + 27,2 %, du Groupe CGI (GIB.A.to) + 11,6 % et de Jean-Coutu (PJC.A.to) + 12,2 %.

Rendement potentiel supérieur au marché

Quoiqu’il n’existe aucun moyen d’assurer un rendement supérieur à celui du marché, il existe plusieurs façons de garantir un rendement inférieur. Voici ci-dessous les caractéristiques des portefeuilles ayant le meilleur potentiel de rendement.

Des actifs différents de ceux du marché

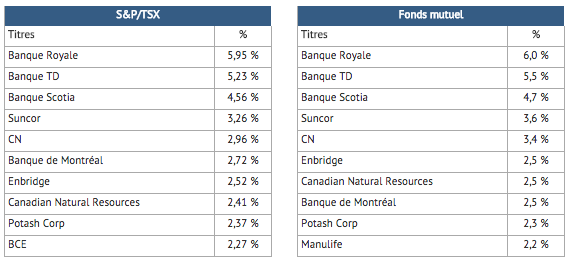

Il n’y a aucun avantage à posséder des actions identiques à celles qui composent l’indice à moins d’être un investisseur passif. Non qu’il soit déconseillé de posséder des fonds indiciels, loin de là – j’utilise moi-même ces outils financiers pour une partie des comptes sous gestion –, mais le noyau du portefeuille doit être différent de celui de l’indice pour obtenir un rendement autre. En effet, on ne peut espérer un meilleur rendement si l’investissement est identique. À titre d’exemple, voici les dix titres dont la pondération est la plus importante dans l’indice de la Bourse de Toronto ainsi que dans un fonds mutuel d’une grande banque canadienne :

Il apparaît très vite que le fonds mutuel de la grande banque canadienne ne pourra en aucun cas surperformer le marché puisque sa composition est quasi identique à celui-ci! Et en tenant compte des frais de gestion annuels de 2,05 % du fonds mutuel, on se trouve face à un véhicule d’investissement très peu performant. Néanmoins, plus de 5 milliards de dollars sont investis dans le fonds mutuel ci-dessus, ce qui constitue, à mon sens, une aberration. Un conseiller en placement qui proposerait d’investir dans ce fonds mutuel plutôt que dans le fonds indiciel quatre fois moins dispendieux n’aurait certainement pas à cœur les intérêts de sa clientèle…

Des frais de gestion raisonnables

Dans ce cas-ci, l’explication est beaucoup plus simple. En effet, au Canada, un investisseur devrait payer au maximum 2 % en frais annuels. Si ces frais sont supérieurs, il devient impossible de surperformer.

Une diversification efficace

En règle générale, un portefeuille doit être bien diversifié, ce qui veut dire que chaque action ou obligation ne doit pas occuper une place trop importante dans le portefeuille et ainsi risquer d’influencer démesurément le rendement de ce dernier. Par contre, l’une des plus grandes erreurs qui se pose au Canada à l’heure actuelle consiste à trop diversifier les actifs, ce qui engendre un portefeuille qui ressemble beaucoup, encore une fois, à celui de l’indice. L’indice S&P/TSX est composé de 237 titres; il y a donc un univers de 237 possibilités que l’on peut insérer dans le portefeuille. Certains fonds, comme celui cité précédemment, ont plus de 100 titres! À mon avis, il serait peu avisé d’investir dans sa 100ième meilleure idée. Il est beaucoup plus sage de se concentrer sur les meilleurs titres pour composer un portefeuille.

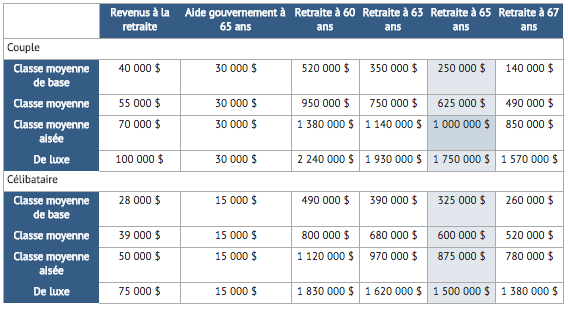

Objectifs financiers à la retraite (1)

(1) ASTON, Davis, MoneySense, Special Retirement Guide, 2013

Mes clients me demandent fréquemment combien d’argent ils auront besoin à la retraite. Or, cela varie beaucoup en fonction de la situation financière du couple ou de la personne concernée et un examen exhaustif est habituellement nécessaire pour répondre à cette question. Par contre, il est possible d’en avoir une bonne idée en consultant le tableau ci-dessous (en dollars courants). Ensuite, il ne reste plus qu’à obtenir des rendements intéressants sur les marchés et ça, Les investissements Rivemont s’en occupe.

Le montant à atteindre dépend évidemment du train de vie prévu à la retraite. La catégorie « classe moyenne de base » représente un couple qui peut se permettre une voiture usagée tous les 8 ans, qui utilise la voiture lors de ses voyages et se rend rarement à l’étranger. Les couples qui font partie de la « classe moyenne » peuvent se permettre une voiture neuve et quelques voyages à l’étranger alors que ceux qui composent la « classe moyenne aisée » peuvent s’offrir une voiture neuve tous les 5 ans ou deux voitures aux 8 ans et voyager en classe supérieure.

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Préférence pour les actions plutôt que pour les obligations. | Tant que les taux d’intérêts sur les emprunts commerciaux et gouvernementaux resteront bas, les actions sont les plus susceptibles de surperformer. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Préférence pour le marché américain. | On évite toujours certains marchés européens en raison des risques liés aux dettes souveraines. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés plutôt que les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations à haut rendement. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront‐ ils ou diminueront‐ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | On évite les investissements en Euro, en raison des risques de dévaluation. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des huit titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 26 juillet 2013

1 – Groupe CGISymbole : GIB.A |

5 – Packaging Corporation of AmericaSymbole : PKG |

2 – Groupe Jean-CoutuSymbole : PJC.A |

6 – Broadridge Financial SolutionsSymbole : BR |

3 – Descartes SystemsSymbole : DSG |

7 – Chemtrade LogisticsSymbole : CHE.UN |

4 – SterisSymbole : STE |

8 – Banque RoyaleSymbole : RY |

Conclusion

J’ai le plaisir de vous inviter à synthoniser le 104.7 FM Outaouais alors que j’y ferai une chronique économique, matin et soir, cet été. C’est un intéressant nouveau défi pour moi et je remercie la station de me donner cette opportunité.

Enfin, si vous ne faites pas encore partie de notre précieuse clientèle, n’hésitez pas à nous contacter afin que nous puissions établir ensemble de quelle manière Les investissements Rivemont peut vous aider. Nous sommes la seule firme de gestion privée en Outaouais et sans contredit l’une des firmes d’investissement les plus performantes de l’est du Canada.

Les investissements Rivemont, parce que le rendement, c’est important.

Cordialement,

Martin Lalonde, MBA, CFA

Président