Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

L’année 2014 est derrière nous, et nous pouvons maintenant apprécier combien celle-ci s’est avérée intéressante en ce qui concerne les décisions d’investissement.

Plusieurs écueils touchant les investisseurs se sont présentés, surtout dans la seconde moitié de l’année. Par contre, en même temps, de multiples occasions ont été offertes, nous permettant cette année encore de terminer en territoire positif pour tous les types de portefeuilles.

Dans le présent bulletin, je ferai un récapitulatif de l’année financière 2014 pour ensuite présenter nos bons et moins bons coups des douze derniers mois. Je poursuivrai avec la présentation de notre rendement de cette année et discuterai, dans la même section, de notre rendement depuis nos débuts. Évidemment, c’est une partie que j’affectionne tout particulièrement. Comme à l’habitude, je conclurai avec nos perspectives sur le marché et les titres privilégiés dans nos portefeuilles.

Toutefois, avant de vous laisser à la lecture de cette lettre financière, j’aimerais vous faire part d’un événement auquel j’ai participé le 14 janvier dernier. En collaboration avec l’Association des gestionnaires en gestion alternative du Canada (AIMA-Canada) et HEC Montréal, j’ai eu la chance d’être l’un des experts-conférenciers invités à discuter avec les étudiants à la maîtrise de cet établissement et à répondre à leurs questions. À mes côtés se tenaient sur l’estrade un dirigeant d’Investissement PSP qui s’occupe de gérer les fonds de pension des fonctionnaires fédéraux, un dirigeant de Bimcor qui administre la caisse de retraite des employés de Bell Canada ainsi qu’un autre gestionnaire québécois de fonds de couverture. C’est à ce moment que je me suis vraiment rendu compte du chemin parcouru par Les investissements Rivemont depuis cinq ans, alors que nous étions au départ une jeune firme gatinoise en démarrage. Notre expertise est maintenant reconnue partout au Québec et en Ontario, et nos clients proviennent désormais de plusieurs grandes villes de ces provinces. De plus, nous avons actuellement plus de 20 millions d’actifs sous gestion dont la croissance a atteint près de 40 % en 2014.

Nous entamons donc avec confiance une nouvelle étape de notre cycle de croissance. La gestion du fonds Rivemont rendement absolu s’inscrit directement dans cet objectif et permettra d’élargir la base de notre clientèle en intégrant possiblement certains actifs institutionnels. Cependant, notre principal but consiste et consistera toujours à offrir à nos clients le meilleur rendement possible en fonction de leur tolérance au risque. Le bon rendement demeure notre outil de marketing le plus efficace.

Bonne lecture.

L’année 2014

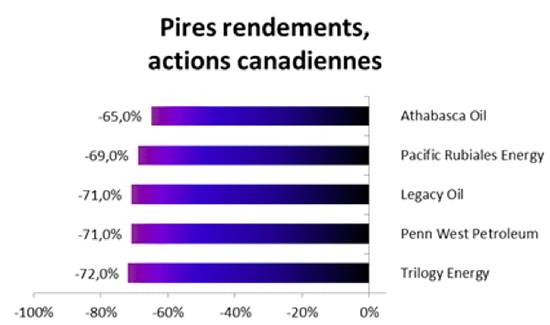

En ce qui concerne la bourse canadienne, on peut facilement diviser l’année 2014 en deux parties distinctes : avant et pendant la chute importante du prix du pétrole. Celui-ci a atteint un sommet de 107,73 $ US en juin puis s’est effondré de façon régulière et spectaculaire pour terminer l’année à 53,73 $ US, soit une baisse de 50 % en 6 mois. Malheureusement pour les Canadiens, le secteur de l’énergie qui composait le quart du S&P TSX n’en présente plus que le cinquième. Évidemment, la chute du prix du baril a entraîné des répercussions négatives colossales sur les entreprises de ce secteur qui affichent toutes les cinq pires rendements de la bourse canadienne.

Dans une perspective positive, ce sont les fusions et les acquisitions qui ont eu la plus grande incidence sur le marché canadien. En premier lieu, le géant américain Burger King et le chef de file canadien Tim Horton ont fusionné en août dernier. Le titre de Tim Horton est passé, à la fin de l’année 2014, de 58 $ à 86 $ en décembre alors que le titre a été retiré, ce qui représente un gain de 48 %. Les médias américains ont largement couvert cette transaction pour deux raisons. Primo, parce que cette fusion a été en partie financée par l’Oracle d’Omaha, Warren Buffett et secundo parce qu’on a décidé, notamment pour des raisons fiscales, d’implanter le siège social de la nouvelle entité en sol canadien. L’année 2014 a donc vu plusieurs grandes sociétés américaines mettre à profit l’acquisition d’entreprises étrangères pour éviter de payer des impôts américains plus gourmands, ce qu’on appelle les conversions. Quoique certaines mesures aient été prises pour ralentir ce phénomène, il est fort possible que celui-ci continue sur sa lancée au cours des prochaines années.

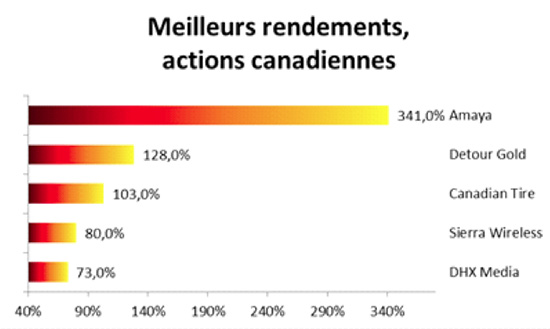

Toutefois, l’acquisition la plus spectaculaire de 2014 a certainement été celle d’une petite entreprise de l’ouest de Montréal, appelée Amaya, qui a acheté pour près de 5 milliards $ le géant du poker en ligne Pokerstars. Alors que le 31 décembre 2013 on pouvait acheter l’action d’Amaya pour 7,95 $, celle-ci s’échangeait à 28,55 $ à la fin de 2014, ce qui représente une hausse de 341 %! Malheureusement pour nos clients, nous n’étions pas actionnaires d’Amaya. Cependant, nous ne possédions pas non plus d’actions de pétrolières, ce qui a tout de même l’effet d’un baume sur nos regrets.

Les grandes bourses des marchés développés ont donné des rendements mitigés en 2014, à l’exception du marché particulier de Shanghai, en Chine. En effet, les actions chinoises de classe A ont produit un rendement de plus de 50 % en 2014. Par contre, c’est un marché sur lequel il est plutôt difficile d’investir, et les fonds négociés en bourse qui investissent en Chine de façon plus générale ont eu un rendement beaucoup moins élevé durant la même période.

Les États-Unis ont encore une fois surperformé le marché canadien qui a été touché par la baisse du prix des ressources naturelles. L’Europe, pour sa part, a connu une année plutôt difficile, alors que la France et l’Angleterre ont terminé en territoire négatif. Nous prévoyons le même scénario pour 2015.

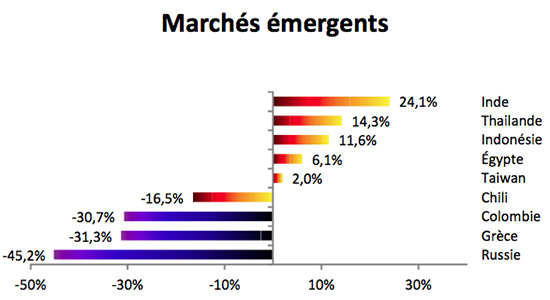

Pour ce qui est des marchés émergents, le grand perdant est sans contredit la Russie qui a vu son économie détruite par la chute des cours du pétrole et les sanctions occidentales. L’Amérique du Sud a également été touchée durement par la baisse du prix des matières premières et l’élection de dirigeants à tendance socialiste. Les économies du sud-est asiatique ont pour leur part continué à connaître du succès et elles devraient constituer une source importante de la croissance mondiale. Nous surveillons étroitement ces marchés dans le but d’un investissement éventuel.

Contrairement à nos prévisions, les taux d’intérêt ont continué à baisser en 2014 alors que le taux des obligations gouvernementales de 10 ans est passé de 2,77 % à 1,79 %. Le graphique ci-dessous, tiré du site Internet de la Banque du Canada, indique clairement cette tendance à la baisse. Les obligations ont donc très bien performé en 2014. Cette réalité démontre l’importance de ne pas éliminer certaines classes d’actifs en dépit des prévisions négatives. Le marché trouve toujours le moyen de nous surprendre.

Enfin, on ne peut conclure ce bilan annuel sans parler du dollar canadien qui a perdu 8,5 % de sa valeur par rapport au dollar américain et 4,3 %, à l’euro. La faiblesse des cours du pétrole étant à l’origine de cette chute, le dollar canadien devrait donc se stabiliser au cours des prochaines semaines. Somme toute, l’impact a été positif sur les investissements en 2014 alors que les investissements étrangers ont également augmenté du même pourcentage.

Rendement

Comme c’est le cas du marché canadien, notre rendement pour 2014 peut se diviser en deux parties. Au cours des neuf premiers mois, nous avons été très conservateurs, et la bourse canadienne nous devançait de 6 à 8 %. Par contre, nous avions prédit avec succès la baisse importante qui a eu lieu en octobre et avons par la suite investi massivement dans le marché américain. De plus, nous avons évité les titres liés aux ressources naturelles. Nous avons donc rattrapé en grande partie notre retard et terminé, pour nos portefeuilles composés essentiellement d’actions, à moins de 1 % de l’indice pour un rendement de 9,3 %. Depuis nos débuts, pour le même type de portefeuille, nous surpassons nos indices de référence de près de 4 % annuellement, ce qui est plutôt impressionnant. En effet, une étude récente a démontré que très peu de gestionnaires avaient réussi cet exploit. Voici un tableau qui indique la différence d’enrichissement entre Rivemont et l’indice de référence :

Vous pouvez consulter en tout temps le détail de notre rendement dans la section performance.

Bons et moins bons coups

Comme je l’ai déjà expliqué, il existe trois grandes façons de modifier un portefeuille relativement à son indice de référence : modifier la pondération des classes d’actifs, changer la sélection des titres à l’intérieur des classes d’actifs et diversifier géographiquement le portefeuille. Voici quelle était la position de nos portefeuilles en 2014.

Pondération des classes d’actifs

Nous étions sous-pondérés en obligations et très légèrement sous-pondérés en actions. Le bon rendement des obligations a ralenti notre croissance par rapport à l’indice. Pour ce qui est des actions, nous avons bien analysé le marché et pris la judicieuse décision de vendre le marché canadien au moment opportun. L’ajout au portefeuille d’une partie alternative en 2015 devrait diminuer la volatilité et, espérons-le, augmenter les rendements.

Choix des titres à l’intérieur des classes d’actifs

En ce qui concerne les obligations, nous avons vendu les obligations à haut rendement avant leur chute pour acheter des obligations gouvernementales canadiennes qui ont obtenu de bons résultats. Pour ce qui est des actions, contrairement à certaines années précédentes, nous n’avions pas dans notre portefeuille celles qui ont été les plus favorisées en 2014. Toutefois, nous n’avions heureusement pas non plus d’actions de pétrolières ni d’aurifères, ce qui nous a permis de tirer notre épingle du jeu. Nous avons été très conservateurs, surtout en ce qui a trait aux titres américains, alors que nous avons vendu rapidement plusieurs actions qui ne donnaient pas les résultats escomptés. Cependant, les faits nous indiquent que, si nous avions été plus patients, celles-ci auraient remonté assez rapidement. Néanmoins, nous ne dévions pas de notre philosophie qui consiste à vendre les titres perdants et à conserver les gagnants; notre priorité étant de protéger efficacement nos clients en cas de baisse rapide ou prolongée des marchés. On ne change pas une formule gagnante.

Diversification géographique

Notre décision de rester en Amérique du Nord a été la bonne alors que les marchés canadiens et américains ont produit certains des meilleurs rendements des pays développés. Nous avons toujours à l’œil l’Asie du sud-est alors que le marché philippin revient sur notre radar. En effet, la Philippine est le pays affichant la plus importante croissance démographique, et nous attendons le moment opportun pour y reprendre position. Par ailleurs, l’Europe est, selon nous, toujours malade, et des pays comme l’Italie et l’Espagne devraient revenir miner la croissance de l’ancien continent. Et ceci vaut également pour l’Amérique du Sud, alors que le Brésil, fidèle à sa vieille habitude, n’est jamais à la hauteur des attentes.

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Sous-pondération des deux catégories d’actifs. | Nous favorisons l’ajout d’une partie alternative dans les portefeuilles. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Sous-pondération des actions canadiennes. | Le marché américain est toujours le seul marché développé en tendance résolument haussière. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés et les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations gouvernementales canadiennes. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront‐ ils ou diminueront‐ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | Aucun mouvement à la hausse du dollar canadien n’est prévu à moyen terme. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des sept titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 23 janvier 2015

1 – GT Food and IngredientsSymbole : AGT |

5 – LennarSymbole : LEN |

2 – Sirona Dental SystemsSymbole : SIRO |

6 – NxStage MedicalSymbole : NXTM |

3 – Factset Research SystemsSymbole : FDS |

7 – Horace Mann EducatorsSymbole : HMN |

4 – AppleSymbole : APPL |

8 – Hersha HospitalitySymbole : HT |

Conclusion

L’année 2015 s’est avérée fort intéressante et a permis, selon moi, de mesurer la qualité des gestionnaires de portefeuille. Certains de nos compétiteurs ont été grandement touchés par la baisse du prix des matières premières comme le pétrole et même l’or et l’argent. Les grandes entreprises de ce deuxième secteur ont vu le cours de leurs actions dégringoler depuis septembre. Je suis particulière fier d’avoir énoncé sans équivoque dans La Presse du 3 septembre 2014 qu’il fallait éviter les aurifères (voir la section « Rivemont dans les médias » sur notre site Web). La profondeur de notre analyse, fondée sur l’analyse technique et le suivi des tendances, continue de placer Les investissements Rivemont parmi les institutions financières spécialisées dans l’investissement ayant obtenu le meilleur rendement au Canada.

Le fonds Rivemont rendement absolu lancé en janvier 2015 est certainement une autre réussite qui nous rend particulièrement heureux. Unique fonds d’investissement géré en Outaouais et un des seuls fonds de couverture au Québec, il permet aux clients accrédités d’avoir accès à des stratégies habituellement réservées à Wall Street et à ses grandes fortunes. Et bien que notre firme continue de croître, nous nous engageons à maintenir un service à la clientèle à la hauteur des attentes de nos clients.

Cordialement,

Martin Lalonde, MBA, CFA

Président