Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

C’est le 19 septembre au matin que l’importante décision a été prise.

Durant les deux premières heures après l’ouverture des marchés, plusieurs millions de dollars investis en actions par Les investissements Rivemont ont été vendus sur les marchés canadiens. Dans les jours suivants, d’autres actions ont été offertes sur les marchés. En conséquence, nos portefeuilles détenaient alors une très large portion de leurs actifs en liquide. Au même moment, les obligations à haut rendement ont été vendues contre des obligations gouvernementales canadiennes, moins risquées. Et, dans la même veine, une stratégie à rendement absolu misant fortement sur une baisse des marchés a permis de prendre des positions courtes dans les secteurs de l’or, du pétrole et des hautes technologies.

C’est ce qui s’appelle de la gestion active. Et cela fonctionne. Lors de la création de la firme, il y a maintenant près de 5 ans, j’ai inscrit sur mon site Web (et ce l’est toujours) : « L’un des grands avantages de cette technique est qu’elle permet d’être fortement sous pondéré en actions ou en obligations lorsque ces marchés baissent ou s’effondrent, ce qui permet d’éviter des pertes importantes pour les investisseurs. » Alors que j’écris cette lettre, le S&P/TSX est passé de 15 685 à 14 527, une baisse de plus de 7 %, et rien n’indique que cette chute ne soit terminée.

Les marchés baissiers sont sains et normaux, et on doit en tenir compte dans l’élaboration d’une stratégie d’investissement. Sans cette volatilité, les actions n’offriraient pas cet enviable rendement historique de près de 10 % brut par année, car s’il y a une relation qui soit immuable, c’est bien celle qui existe entre le risque et le rendement. Un autre des aspects avantageux des marchés est la possibilité d’acheter à moindre coût des actifs qui sont alors encore plus intéressants en raison de leurs perspectives améliorées de gains futurs. Mais pour en profiter, on doit avoir des liquidités. En effet, il faut des munitions qu’on utilisera le moment venu. Le sage Warren Buffett maintient une énorme réserve de liquidité afin d’être en mesure de profiter des occasions qui se présentent. Et nous nous trouvons désormais dans la même position enviable.

Cette revue trimestrielle sera passablement différente des précédentes. En effet, je prends la liberté de vous y expliquer plus en détail ma philosophie d’investissement, en faisant un bref survol de mon parcours et en présentant les personnes qui m’ont le plus influencé en matière d’investissement. J’ai la chance de posséder l’une des belles bibliothèques de la région dédiées à la finance, alors ceux qui aiment bouquiner trouveront dans ce texte plusieurs suggestions de lecture. Je conclurai, comme d’habitude, avec nos perspectives sur les marchés et nos positions les plus importantes.

Bonne lecture.

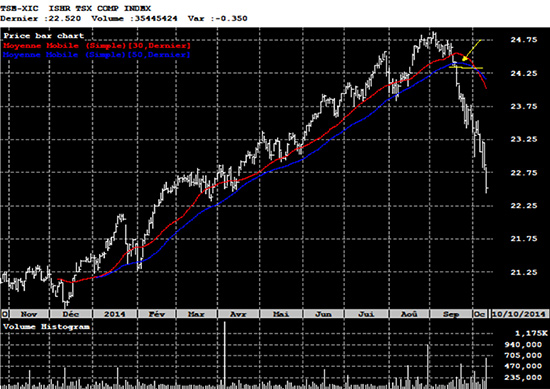

Ci-dessous, la flèche jaune indiquant le moment de la vente des actions sur le graphique de l’indice canadien des actions S&P/TSX.

L’analyse technique et la chute des technos

J’ai amorcé ma carrière d’investisseur en mars 2000. Les plus âgés d’entre vous se souviennent sans doute du carnage sur les marchés qui a suivi l’éclatement de la bulle des titres technologiques dans les années 1990. Heureusement pour moi – et pour vous – le premier livre que j’ai lu sur la négociation s’intitulait Les secrets pour gagner en Bourse à la hausse et à la baisse, de Stan Weinstein. Belle chevelure, non?

Ainsi, dès le départ, je suis devenu fondamentalement indifférent à la direction des marchés boursiers. En utilisant notamment la vente à découvert, je savais que je pouvais tirer mon épingle du jeu, quelle que soit la tendance des titres individuels. Nous sommes peu à nous être vraiment enrichis de 2000 à 2002. L’autre élément majeur que j’ai retenu de ce livre est l’analyse technique sectorielle, qui est vraiment à la base de notre stratégie chez Rivemont. En effet, nous avons recours à une approche de type descendante (top/down) qui intègre la réflexion suivante :

- Quelle est la tendance générale du marché? Sommes-nous dans un marché haussier ou baissier, et ce, depuis combien de temps?

- Quels sont les secteurs dont le potentiel à la hausse est le plus élevé?

- Parmi ces secteurs particuliers, quels titres sont les plus susceptibles d’offrir un rendement supérieur?

Ce qui est spécialement intéressant de cette analyse est le fait qu’un marché haussier ou baissier sera toujours soutenu par un secteur particulier, et que c’est dans ce secteur que les plus belles opportunités se présenteront. Toutefois, la plupart des marchés haussiers qui se succèdent sont habituellement soutenus par des secteurs différents. Il faut donc éviter de trop s’attacher à un secteur ou à un titre particulier…

L’histoire se répète, encore et encore

Henry Clews est né en 1936, en Angleterre, et il a immigré aux États-Unis en 1850. À l’âge de 23 ans, il cofonde la banque d’investissement Livermore, Clews and Company, qui fut la deuxième plus grande banque chargée de la distribution d’obligations fédérales américaines durant la guerre civile. Il devient plus tard le responsable économique du président Ulysses Grant. À mon avis, son plus grand legs est son livre intitulé Mes 50 ans à Wall Street (Fifty Years in Wall Street), publié en 1908. Entre l’autobiographie et le texte d’opinion, cet ouvrage raconte de façon captivante le quotidien des investisseurs pendant la seconde moitié du dix-neuvième siècle.

À la lecture de ce livre, on se rend compte rapidement que les marchés boursiers étaient passablement plus volatiles à cette époque. L’auteur conseille notamment d’attendre une baisse de marché de 10 % en cinq jours – ce qui sème la panique – et d’acheter à ce moment précis, ce qui arrivait alors fréquemment. Cependant, ce qui m’a personnellement le plus marqué est que, en dépit de la guerre civile et de nombreux effondrements de la bourse impressionnants, y compris la faillite de plusieurs banques, les marchés boursiers ont constitué le véhicule le plus efficace en termes de création de richesse. Et de façon nette, encore plus que pour le vingtième siècle, ce qui est tout de même surprenant (Bernstein basé sur Siegel, 2002).

| Avant inflation | 1801-1900 | 1902-2000 |

|---|---|---|

| Actions | 6.51 % | 9.89 % |

| Obligations | 4.99 % | 4.85 % |

| Après inflation | 1801-1900 | 1902-2000 |

|---|---|---|

| Actions | 6.76 % | 6.45 % |

| Obligations | 5.23 % | 1.57 % |

Le plus grand des grands

Aussi appelé la bible du « trading », Reminiscences of a Stock Operator de Edwin Lefèvre raconte l’histoire de Jesse Livermore, possiblement le plus important spéculateur du début du vingtième siècle. Il est célèbre pour avoir fait fortune lors des grandes paniques de 1907 et de 1929. Rares sont les négociateurs qui ont du succès et qui n’ont pas lu ce livre plus d’une fois. Cet ouvrage raconte également une tragédie, puisque Livermore s’est suicidé, sans le sou, en 1940.

En vendant à découvert sur les marchés en 1907, il a amassé une fortune de 3 millions de dollars. Il a par la suite fait faillite. Il s’est remis sur pied et a amassé la somme astronomique de 100 millions de dollars en 1930! Il a été propriétaire de plusieurs châteaux et d’un yacht privé pour ses voyages en Europe. Livermore a toujours dit que ses déboires boursiers sont nés de son incapacité à suivre ses propres règles. À l’occasion, la meilleure chose à faire est de ne rien faire, et de laisser simplement la tendance suivre son cours.

Voici quelques-uns des conseils de Livermore que je trouve toujours judicieux d’appliquer :

- Une perte n’est jamais grave, on l’oublie dès le lendemain. Par contre, le fait de ne pas l’accepter est ce qui occasionne le plus de douleur, au portefeuille et au cerveau.

- L’important n’est pas d’acheter au moindre coût possible, mais au bon moment.

- Seules les transactions réelles comptent, non ce que les gens ont dit qu’ils devraient faire.

- Il est difficile, mais nécessaire, de faire l’analyse des transactions perdantes.

- Conserve un faible nombre d’actions en portefeuille; il sera plus facile de les suivre.

- Prends tes pertes rapidement.

- Le marché n’a jamais tort.

- Il ne faut pas essayer d’anticiper ni de prédire; il faut réagir au comportement du marché.

Nous avons nous-même une série de règles strictes et claires qui facilitent grandement la prise de décision. Je me souviens d’un jour où j’étais en voyage avec ma famille. J’étais alors dans le coin bureau de la chambre d’hôtel, concentré sur un graphique. L’aînée de mes filles est venue me voir et m’a demandé ce que je faisais. Je lui ai répondu que le cours d’un titre venait d’atteindre une ligne que j’avais tracée sur le graphique, et que mon plan était de le négocier si le prix atteignait cette ligne. Elle m’a regardé dans les yeux et m’a dit : « Si c’est le plan, alors suit le plan. » Une transaction réussie est toujours bien planifiée et bien exécutée; souvent, il suffit de suivre le plan!

Pour obtenir quelques sages conseils additionnels, vous pouvez consulter le lien suivant :

http://www.asxmarketwatch.com/2011/12/the-top-30-quotes-from-jesse-livermore-on-trading-and-investing/

L’étincelle

Peu de livres ont autant marqué ma génération que Market Wizards Interview with Top Traders de Jack D. Schwager, publié en 1989. C’est notamment en lisant ce livre que je me suis rendu compte qu’il était aussi possible pour moi de bien réussir dans le métier. Cet ouvrage est tout simplement le verbatim d’une série de rencontres que M. Schwager a eues avec ceux qu’il décrit comme les meilleurs investisseurs des États-Unis. Évidemment, il fait rêver… Chacun de ces investisseurs à succès y donne ses meilleurs conseils tout en présentant son histoire passionnante de réussite boursière. Et l’un des conseils qui revient constamment est celui qui consiste à « couper les pertes » rapidement.

L’expression « couper les pertes » signifie que dans l’éventualité où, après l’achat d’un titre, celui-ci ne performerait pas comme prévu, notamment en se mettant à descendre, on doit immédiatement le vendre et tenter de le remplacer par un autre titre plus performant. Cette façon de procéder permet d’éviter les pertes importantes qui sont les plus dommageables pour le portefeuille. Vous ne verrez donc jamais un titre qui se situe à -25 % ou à -40 % dans nos stratégies.

Ainsi, en 2014, certaines actions n’ont fait que passer brièvement telles que Bed Bath and Beyond (BBBY) ou encore Monsanto (MON). Ces titres se transigent actuellement à un coût plus bas que le prix auquel nous les avons vendus. Souvent une perte ne constitue pas une mauvaise, mais une bonne transaction…

Par ailleurs, ce qui m’a le plus impressionné dans le livre de Schwager est que tous ces multimillionnaires ont commencé leur carrière très tôt et ont enrichi leurs investisseurs de façon exponentielle. Ceci s’avère toujours l’objectif de la firme Les investissements Rivemont. Et nous sommes sur la bonne voie. Pour vous donner une idée de ce à quoi nous faisons référence, Soros et Templeton ont débuté avec moins de 10 millions de dollars sous gestion et le sont demeurés pendant des années. Chez Les investissements Rivemont, nous avons aujourd’hui multiplié par 10 les actifs sous gestion de notre première année. Nous espérons donc suivre les traces de ces grands gestionnaires.

Pour finir, soulignons que plusieurs des gestionnaires interviewés dans Market Wizards préconisaient l’analyse technique et le suivi de tendance. D’autres s’appuyaient plutôt sur l’analyse fondamentale. L’important étant d’appliquer une méthode avec laquelle l’investisseur est à l’aise et qui fonctionne, évidemment.

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Sous-pondération des deux catégories d’actifs. | Nous favorisons une portion élevée de liquidité dans les portefeuilles. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Répartition géographique neutre. | Nous attendons de voir quelle région soutiendra le prochain élan haussier. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés et les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations gouvernementales canadiennes. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront‐ ils ou diminueront‐ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | Aucun mouvement matériel du dollar canadien n’est prévu à moyen terme. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des sept titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 28 octobre 2014

1 – GT Food and IngredientsSymbole : AGT |

5 – Mead Johnson NutritionSymbole : MJN |

2 – Banque RoyaleSymbole : RY |

6 – Financière Sun LifeSymbole : SLF |

3 – Factset Research SystemsSymbole : FDS |

7 – Hersha HospitalitySymbole : HT |

4 – NokiaSymbole : NOK |

Conclusion

Les dernières cinq années ont été passablement faciles pour les investisseurs. Le marché américain a grimpé année après année et seuls certains secteurs particuliers, comme les métaux précieux, ont connu de réelles difficultés. La prochaine année sera, selon moi, quelque peu différente, alors que la capacité de choisir les entreprises les plus solides sera primordiale. C’est dans cette optique que je suis particulièrement fier du lancement, en janvier prochain, du Fonds Rivemont rendement absolu. L’intégration de ce véhicule de placement permettra de diminuer le risque à la baisse des portefeuilles placés sous notre gestion. Affichant un rendement positif en octobre, cette stratégie s’avère particulièrement intéressante quand les marchés performent moins bien.

Cordialement,

Martin Lalonde, MBA, CFA

Président

Les renseignements présentés le sont en date du 30 septembre 2014, sauf si une autre date est mentionnée, et à titre d’information seulement. Ils proviennent de sources que nous jugeons fiables, mais non garanties. Il ne s’agit pas de conseils financiers, juridiques ou fiscaux. Les investissements Rivemont n’est pas responsable des erreurs ou omissions relativement aux renseignements, ni des pertes ou dommages subis.