Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

Le second trimestre se termine sur une bonne note alors que les indices nord-américains continuent à battre de nouveaux records à la hausse. Les clients de notre firme augmentent également leurs économies à un rythme très intéressant alors que, depuis nos débuts, nous continuons à surpasser nos indices de référence de plusieurs points de pourcentage. Cependant, depuis le commencement de l’année 2014, la hausse de 5 % du dollar canadien comparativement au dollar US a entraîné une légère baisse de notre « surperformance » du même pourcentage. À notre avis, comme ces fluctuations s’ajustent automatiquement à long terme, cela ne peut qu’être temporaire.

En ce qui concerne l’entreprise, le deuxième trimestre s’est avéré très chargé. En premier lieu, la conversion des actifs de nos clients vers la Banque Nationale à la suite de l’acquisition des Services institutionnels TD Waterhouse, le 13 juin, a été tout un exploit. Le processus s’est déroulé sans heurt et il ne reste plus qu’à faire suivre correctement l’historique de chacun des comptes dans notre système de gestion de portefeuille. Pour cette raison, nous n’aborderons pas le détail du rendement du trimestre qui se termine dans la présente lettre financière, les données nécessaires pour calculer les indices n’ayant pas été encore contrevérifiées par NDEX Systems, notre plateforme externe indépendante. Dès que cela sera possible, nous publierons ces rendements sous l’onglet réservé à cette fin sur notre site Web. Nos clients savent toutefois que les trois derniers mois ont encore une fois été fructueux.

Les dernières semaines ont également été très excitantes en ce qui a trait à la conception de nouveaux produits afin de satisfaire les besoins croissants de notre clientèle grandissante. Plusieurs le savent déjà, notre stratégie ayant affiché le meilleur rendement au cours des dernières années est celle à rendement absolu, avec un rendement de près de 20 % annualisé. Je suis donc extrêmement fier de vous annoncer la création du premier fonds d’investissement géré en Outaouais, le Fonds Rivemont rendement absolu, qui devrait entrer en activité le 1er janvier 2015. Fondé sur la stratégie susmentionnée, ce fonds sera mis à la disposition de tous nos clients ainsi que des institutions telles que les caisses de retraites et les fondations privées.

La première partie de cette lettre traitera de façon plus détaillée des raisons qui sous-tendent la création de ce fonds ainsi que des avantages de détenir ce type d’actifs dans un portefeuille diversifié. Dans la deuxième partie, j’aborderai certaines notions théoriques de base que nous utilisons pour construire le portefeuille affichant le meilleur rendement possible conformément au profil de risque individuel de nos clients, en me référant notamment aux travaux de James Tobin, prix Nobel d’économie. Notons par ailleurs que cet article a été coécrit avec Marie-Ève Drolet-Mailhot qui a travaillé avec nous cet été à titre d’analyste junior aux investissements. Comme à l’habitude, je terminerai avec nos perspectives sur les marchés et la composition de notre portefeuille actuel.

Bonne lecture.

Fonds Rivemont rendement absolu

Après une hausse telle que celle que nous avons connue sur les marchés au cours des cinq dernières années, il est normal d’avoir à discuter avec notre clientèle de la façon dont nous allons réagir en cas de baisse éventuelle des bourses nord-américaines. Heureusement, la gestion privée permet de sous-pondérer les actifs que nous croyons les plus à risque, d’éviter certains secteurs ayant moins de potentiels et même de transférer une partie d’un portefeuille à l’étranger. Cependant, la sous-pondération ne permet pas de profiter d’un mouvement baissier. Or, une stratégie à rendement absolu comprend ce qu’on appelle la « vente à découvert », une technique permettant de tirer parti de la baisse d’un titre. Grâce à cette façon de procéder, le rendement n’est plus directement corrélé au marché, mais davantage lié à la capacité du gestionnaire de profiter de certaines occasions qui se présentent et des tendances sectorielles prolongées à la hausse ou à la baisse.

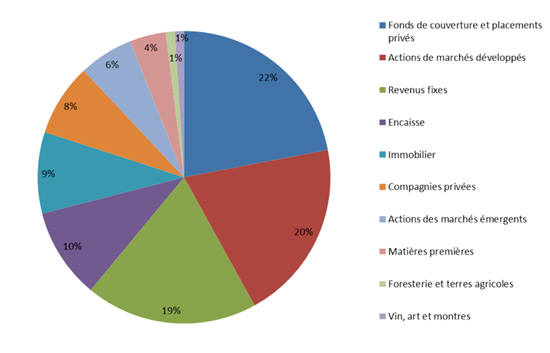

En évitant potentiellement les baisses lors des années plus difficiles, le portefeuille est plus stable, moins volatile et ainsi beaucoup plus intéressant pour l’investisseur. Malheureusement, ce type de stratégie n’était pas à la portée des clients « ordinaires », c’est-à-dire ceux qui n’ont pas accès à ce qu’on appelle des stratégies alternatives, prisées par les institutions et les grandes fortunes. Le magazine américain Forbes a publié ce mois-ci le détail des investissements des milliardaires américains, gracieuseté de la grande banque suisse UBS, qui entretient des relations avec un milliardaire sur deux dans le monde.

D’emblée, il apparaît que les investisseurs américains les mieux nantis ont recours à des approches alternatives pour placer près du quart de leurs avoirs, soit les fonds de couverture et les placements privés (Hedge Funds and Private Equity). La raison est simple : quoique ces investisseurs espèrent continuer à s’enrichir, l’accent est mis sur la préservation du capital et la réduction de la volatilité. Ces stratégies alternatives apportent donc un soutien efficace lorsque les autres actifs du portefeuille, comme les actions et les obligations, ont un moins bon rendement.

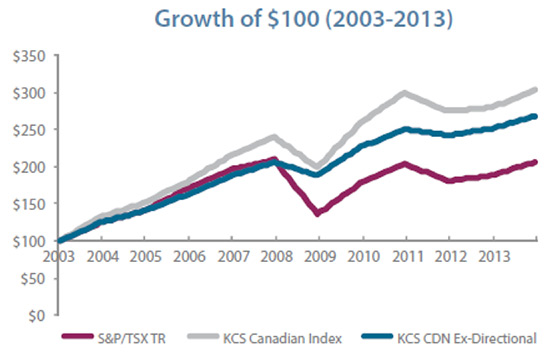

Le dernier bulletin de l’Alternative Investment Management Association présente une belle analyse réalisée par KCS Fund Strategies. Cette firme a créé un indice de référence comprenant environ 200 fonds de couverture canadiens. D’entrée de jeu, cette étude en arrive à la conclusion qu’il est beaucoup moins risqué d’investir dans ces fonds que dans l’indice.

On remarque qu’en 2008, la pire année de la dernière décennie pour les actions de la Bourse de Toronto, la perte des investisseurs a été moitié moins importante pour l’indice des fonds de couverture que pour le S&P/TSX, tandis que les gains ont été équivalents pour la meilleure année, soit 2009. De plus, les investisseurs dans les fonds de couverture ont récupéré deux fois plus rapidement leur capital après la crise, ce qui indique que cette stratégie a donné les résultats escomptés.

Les investissements Rivemont a donc décidé d’offrir à ses clients et à certains investisseurs accrédités le Fonds Rivemont rendement absolu, le seul fonds d’investissement géré en Outaouais et l’un des rares fonds de couverture québécois. Nous serons donc en mesure de proposer à nos clients des stratégies novatrices, exclusives et rentables, qui ne se trouvent nulle part ailleurs.

La partie précédente sur le Fonds Rivemont rendement absolu se veut purement informative et ne doit pas être considérée comme un conseil financier ou de la sollicitation.

Un portefeuille sur mesure

Le deuxième sujet que je vais aborder m’est venu à l’esprit à la suite d’une première rencontre avec un client potentiel, il y a quelques mois. Ce dernier, professionnel prospère, s’occupe également des avoirs de ses parents, évidemment beaucoup plus âgés que lui. Lors de la collecte des renseignements personnels, il m’a clairement laissé entendre qu’il ne voulait pas que son portefeuille soit identique à celui de ses parents. En effet, il souhaitait que son portefeuille soit composé d’actions agressives, et celui de ses parents, d’actions plus défensives. Quoique cette approche de la gestion de portefeuille soit courante, elle est fortement préjudiciable pour les deux types de profils d’investisseurs, agressif ou conservateur.

Il faut comprendre qu’une grande partie (90 %) du risque du portefeuille et de son rendement potentiel est liée à la pondération des classes d’actifs dans le portefeuille, et non aux positions individuelles à l’intérieur de chacune de ces catégories. Ainsi, un portefeuille bien diversifié, composé à égalité de parts d’actions et d’obligations, sera toujours, à moyen terme, moins volatile qu’un portefeuille ne renfermant que des actions, quelles qu’elles soient. Et si on tient compte de l’aspect fiscal (les gains en capital sont moins imposés que les dividendes), il est alors évident qu’il faut choisir les actions selon leur potentiel de gain éventuel et non en fonction de leur volatilité antérieure ni du dividende, d’autant plus que les entreprises modernes favorisent souvent le rachat d’actions.

James Tobin, économiste américain consacré par le prix Nobel en sciences économiques, en 1981, pour son analyse intitulée « Liquidity Preference as Behavior Toward Risk », a justement démontré de façon théorique l’approche que nous préconisons. Pilier important de la théorie de portefeuille moderne, l’auteur est reconnu pour le théorème de séparation, publié en 1958, que nous mettons en œuvre dans notre processus d’investissement. Selon ce théorème, la création d’un portefeuille optimal comprend deux étapes. Premièrement, il faut mettre en place un portefeuille composé d’actions sans tenir compte de la tolérance aux risques des investisseurs. Les titres sont alors choisis uniquement en fonction des rendements prévus et se retrouveront dans le portefeuille de tous les investisseurs, peu importe leur degré d’aversion aux risques.

Deuxièmement, il faut compléter le profil de l’investisseur afin de déterminer sa tolérance globale au risque. À ce moment, il sera possible d’ajouter au portefeuille des titres moins risqués comme les obligations, selon des proportions précises tenant compte de l’aversion aux risques du client concerné. À titre d’exemple, un client au début de la quarantaine pourrait composer son portefeuille de 75 % d’actions et de 25 % d’obligations. Plus on souhaite minimiser les risques, plus la pondération accordée aux obligations sera élevée. En d’autres termes, ce sont les titres à faible risque qui établissent le risque global du portefeuille. La deuxième étape consiste donc à trouver la combinaison idéale entre des titres présentant un risque faible ou élevé afin d’obtenir le degré de tolérance au risque désiré. Cette combinaison optimale est déterminée sur le graphique ci-dessous par le point de rencontre entre la droite représentant tous les portefeuilles possibles (100 % obligations à 100 % et plus d’actions) et la courbe représentant la tolérance aux risques de l’investisseur concerné.

Il est à noter que tous les investisseurs possèdent la même droite, c’est-à-dire qu’ils ont accès à la totalité des portefeuilles possibles sur le marché, alors que chaque investisseur affiche une courbe de tolérance qui lui est propre. Tobin a donc largement contribué à la composition de portefeuilles efficients, pratique que nous avons adoptée chez Les investissements Rivemont. Et si je tombe sur le prochain Tesla ou le prochain Couche-Tard (oui, j’admets les avoir vendus trop tôt), tous mes clients en profiteront, pas seulement quelques-uns…

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Répartition neutre relativement aux indices de référence. | La hausse des taux d’intérêts se fait toujours attendre et le marché des actions s’est apprécié de façon substantielle. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Préférence pour le marché canadien et les marchés internationaux. | Certains marchés émergents pourraient amorcer une tendance haussière au cours des prochains mois. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés plutôt que les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations à haut rendement. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront-ils ou diminueront-ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | Aucun mouvement matériel du dollar canadien n’est prévu à moyen terme. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des huit titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 25 juillet 2014

1 – Banque RoyaleSymbole : RY |

5 – Alliance Grain TradersSymbole : AGT |

2 – Packaging Corporation of AmericaSymbole : PKG |

6 – Financière Sun LifeSymbole : SLF |

3 – SterisSymbole : STE |

7 – Globe Specialty MetalsSymbole : GSM |

4 – MonsantoSymbole : MON |

8 – AK SteelSymbole : AKS |

Conclusion

La tendance étant toujours clairement à la hausse, nous conservons la pondération en actions et sous-pondérons légèrement les obligations. Il sera évidemment plus difficile de battre le marché étant donné notre retour sur les marchés canadiens (la bourse canadienne étant notre indice de référence), mais nous croyons que nos méthodes efficaces de sélection de titres continueront à produire les résultats auxquels vous êtes habitués.

J’aimerais profiter de l’occasion pour remercier Marie-Ève qui a travaillé avec nous une partie de l’été et lui souhaiter la meilleure des chances dans la poursuite de ses études, notamment l’obtention du titre de CFA. Marie-Ève s’est montrée très utile et efficace. D’ailleurs, certains des titres que nous surveillons sont le résultat direct de ses recherches et analyses.

Enfin, si vous ne comptez pas encore parmi nos clients, n’hésitez pas à nous contacter pour que nous puissions regarder ensemble comment notre approche moderne et personnalisée pourrait vous aider à atteindre vos objectifs financiers.

Cordialement,

Martin Lalonde, MBA, CFA

Président