Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

Pour une cinquième année consécutive, je suis heureux de communiquer avec nos investisseurs actuels et potentiels par l’entremise de la lettre financière. Vous êtes plusieurs à me confirmer que c’est une façon agréable de rester en contact continu. De mon côté, cet exercice me permet de livrer efficacement mes idées et de diffuser rapidement le compte rendu de nos réalisations. Je dois admettre par contre qu’il est toujours plus facile d’écrire ce bulletin quand je peux y inclure de bonnes nouvelles, et c’est heureusement le cas encore cette année !

En effet, en 2013, tous nos types de portefeuilles ont dépassé leur indice de référence par une marge impressionnante. En moyenne, nous avons réalisé un rendement de 15 % supérieur à celui du marché. Ce type de performance est difficile à reproduire année après année. Par contre, afin d’écrire une feuille de route comme nous sommes en train de le faire, les étoiles doivent s’aligner et les marchés mondiaux se comporter comme nous l’avions prévu. Ce fut le cas en 2013. Durant une grande partie de l’année, aucun titre de nos portefeuilles traditionnels ne s’est trouvé en territoire négatif, en raison notamment de la superbe croissance des marchés américains. De plus, nous avons su éviter les principaux écueils financiers, tels que les secteurs de l’or, des matériaux et de l’immobilier au Canada.

Je commencerai le présent bulletin en faisant un survol financier de 2013 afin de discuter des événements qui ont eu un impact sur nos stratégies de placement. Je présenterai par la même occasion les rendements des principaux marchés mondiaux ainsi que les actions ayant le mieux et le moins bien performées. Je poursuivrai avec la présentation détaillée de notre performance en précisant ce qui nous a permis de si bien nous démarquer. Enfin, je complèterai comme à l’habitude par nos perspectives sur les marchés ainsi que la composition de notre portefeuille actuel.

Bonne lecture !

Revue de l’année 2013

L’expression anglaise « Bull Markets Always Climb A Wall Of Worry » (Les marchés haussiers grimpent toujours lorsque l’inquiétude est grande) explique parfaitement ce qui nous est arrivé sur les marchés cette année. Heureusement, nous avons fait fi des prévisions négatives des économistes qui sont souvent beaucoup trop craintifs. Depuis maintenant quatre ans, nous sommes clairement dans ce qu’on appelle un marché haussier sur les bourses américaines. Essayer de prévoir la prochaine correction est futile dans ces circonstances. Il est beaucoup plus facile de prendre ce que le marché nous offre présentement et de s’ajuster plus tard si la tendance vient à changer.

En termes de mauvaises nouvelles, les dirigeants américains ont encore une fois volé la vedette. Qu’il s’agisse du relèvement du plafond de la dette en début d’année ou de la fermeture presque complète du gouvernement des États-Unis au cours des derniers mois de 2013, on peut dire que l’inutilité habituelle des politiciens au bien-être de l’économie a été confirmée. Heureusement, il n’existe pas, en règle générale, de lien direct entre les décisions strictement politiques et la croissance de l’économie, sauf en cas de crise importante. L’année dernière, les sociétés des économies modernes ont engrangé des profits historiques. À titre d’exemple, les profits des entreprises du S&P 500 étaient 104 % plus élevés qu’en 2008 et les dividendes versés, 62 % plus importants qu’en 2009. Dans le même ordre d’idées, voici la performance des principales bourses mondiales :

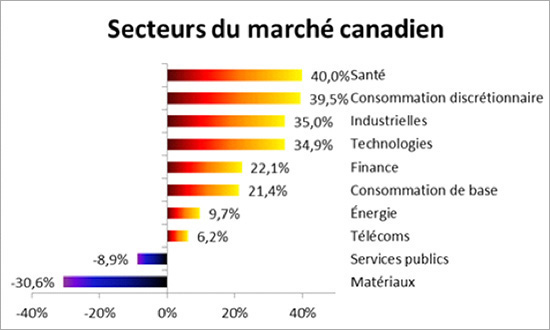

La mise en place de l’Obamacare aux États-Unis, en 2013, représente un autre événement économique majeur. Cette décision a eu un impact important sur les marchés et direct sur nos portefeuilles. En effet, le secteur médical et pharmaceutique s’est envolé de façon magistrale tout au long de l’année et a aidé le marché US à être l’un des plus positifs sur la planète, comme on vient de le voir. Malheureusement, les déboires du site Web ont causé un tort sérieux à Groupe CGI, l’une des sociétés qui composent nos portefeuilles. La croissance du titre s’est arrêtée brusquement, et nous avons dû vendre nos parts il y a quelques semaines, non sans avoir encaissé un gain intéressant d’environ 60 %. Voici maintenant le rendement des différents secteurs économiques sur le TSX canadien :

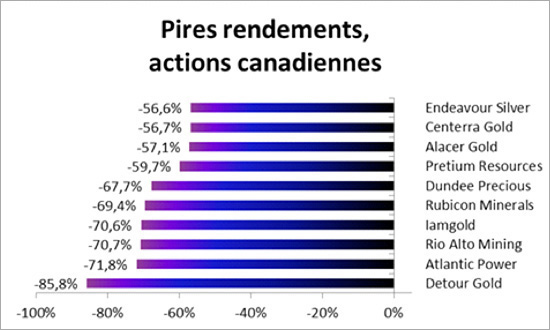

L’effondrement du prix de l’or sur le marché des commodités a constitué un deuxième événement majeur en 2013. Cette chute nous touche particulièrement puisque le secteur des ressources occupe une place démesurée sur les marchés boursiers canadiens. Comme je le mentionne depuis maintenant quelques années, il est toujours risqué de détenir des titres dans un secteur dont la tendance est nettement baissière.

Voici maintenant les actions canadiennes ayant connu les meilleurs et les pires rendements :

Performance de l’année 2013

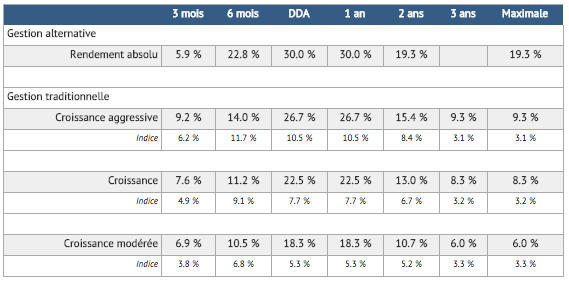

Performance nette au 31 décembre 2013

Les taux de plus d’un an sont annualisés. Les indices sont composés par le rendement du XIC – S&P/TSX Capped Composite Index Fund et du XBB – DEX Universe Bond Index Funds dans les proportions suivantes : croissance agressive : 90 % actions, 10 % obligations; croissance : 75 % actions, 25 % obligations et croissance modérée : 60 % actions, 40 % obligations. Le rendement de la firme Rivemont correspond au rendement moyen de tous les comptes sous gestion 100 % discrétionnaire de plus de 100 000 $, incluant les comptes qui ne sont plus actifs.

Le rendement est calculé net, après tous les frais (gestion, garde et commissions).

Les rendements passés ne garantissent pas les résultats futurs.

Qu’on parle de valeur ajoutée aux portefeuilles, d’alpha ou de performance supérieure aux marchés, c’est ici qu’il est possible de savoir si notre gestionnaire de portefeuille a pris les bonnes décisions d’investissements. Quoique les résultats passés ne soient pas garants de l’avenir, le rendement, à risque égal, est possiblement la variable la plus importante pour l’investisseur. Et encore une fois cette année, les investissements Rivemont a été l’une des firmes les plus performantes au Canada.

Il existe trois grandes façons de modifier un portefeuille relativement à son indice de référence : modifier la pondération des classes d’actifs; modifier la sélection des titres à l’intérieur des classes d’actifs et diversifier géographiquement. Voici comment nos portefeuilles étaient positionnés en 2013.

Pondération des classes d’actifs

Nous avions une pondération neutre en actions et une sous-pondération en obligations (davantage de liquidités). Comme le rendement des obligations canadiennes a été légèrement négatif en 2013, cette pondération a eu un effet positif sur le rendement de nos portefeuilles. En 2014, nous continuons à sous-pondérer les obligations. Pour ce qui est des actions, nous entamons l’année avec un taux de liquidité supérieur à notre objectif, car nous avons vendu plusieurs actions qui avaient extrêmement bien répondues aux attentes en 2013. Nous devrions revenir pleinement investi durant les prochaines semaines.

Choix des titres à l’intérieur des classes d’actifs

Que ce soit Descartes Systems, Broadridge ou Packaging Corp., plusieurs des sociétés que nous avions choisies nous ont donné des rendements entre 50 et 100 % pour 2013 uniquement. De plus, nous avons complètement évité les titres liés aux matériaux durant l’ensemble de l’exercice. L’analyse technique et le suivi des tendances est, selon moi, une façon efficace de se positionner pour profiter des hausses spectaculaires de certains titres tout en évitant les baisses importantes.

Diversification géographique

En 2013, la diversification géographique est le facteur qui a été le plus déterminant pour notre performance. En effet, en favorisant agressivement le marché américain, que ce soit avec des titres individuels ou des fonds indiciels, nous avons été grandement avantagés. De plus, nous avons évité les baisses qu’ont connues plusieurs marchés émergents. Nous avons même réussi un gain rapide de plus de 20 %, en début d’année, avec une position importante sur le marché philippin avant que ce dernier connaisse un recul pour terminer l’année en situation neutre. Nous demeurons évidemment à l’affût de toute opportunité internationale intéressante, malgré le fait que plusieurs de ces marchés soient caractérisés par une volatilité élevée.

Gestion alternative

Quoique la gestion alternative ne s’adresse qu’à une minorité d’investisseurs, je ne peux passer sous silence le rendement de 30 % que nous avons obtenu pour la stratégie « rendement absolu ». Cette stratégie particulière a maintenant un rendement annualisé impressionnant de près de 20 %. Au cours des prochains mois, Rivemont à l’intention de faire connaître davantage ce style de gestion malheureusement inaccessible à l’heure actuelle aux détenteurs de comptes immobilisés (REER, CELI, etc.).

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Préférence pour les actions plutôt que pour les obligations. | Les taux d’intérêts ayant amorcé la hausse annoncée, les actions sont les plus susceptibles de surperformer. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Préférence pour le marché américain. | Forte tendance positive sur les marchés américains. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés plutôt que les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations à haut rendement. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront-ils ou diminueront-ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | La baisse du dollar canadien devrait se prolonger en 2014. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des huit titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 24 janvier 2014

1 – Descartes SystemsSymbole : DSG |

5 – Banque RoyaleSymbole : RY |

2 – Packaging Corporation of AmericaSymbole : PKG |

6 – Globe Specialty MetalsSymbole : GSM |

3 – SterisSymbole : STE |

7 – CitigroupSymbole : C |

4 – Groupe Jean-CoutuSymbole : PJC.A |

8 – Great WestSymbole : GWO |

Conclusion

Au risque de me répéter, j’aimerais remercier mes clients qui continuent de recommander notre firme à leur famille et à leurs proches. Au cours de la dernière année, les actifs sous gestion ont augmenté encore une fois de plus de 50 % et nous servons maintenant des investisseurs sur l’ensemble du territoire québécois et une grande partie de l’Ontario. Évidemment, nous nous engageons à maintenir le service à la clientèle auquel vous êtes maintenant habitué. Dans un autre ordre d’idées, sachez également que le transfert des actifs de la Banque TD vers la Banque Nationale devrait avoir lieu en juin 2014. N’hésitez pas à nous contacter si vous avez des questions à ce sujet.

Les investissements Rivemont entame sa cinquième année d’exercice avec la ferme intention de continuer à vous offrir un rendement supérieur. Nous espérons vous surprendre à nouveau avec des titres à fort potentiel de croissance et une pondération optimale des catégories d’actifs.

Cordialement,

Martin Lalonde, MBA, CFA

Président

Les renseignements présentés le sont en date du 31 décembre 2013, sauf si une autre date est mentionnée, et à titre d’information seulement. Ils proviennent de sources que nous jugeons fiables, mais non garanties. Il ne s’agit pas de conseils financiers, juridiques ou fiscaux. Les investissements Rivemont n’est pas responsable des erreurs ou omissions relativement aux renseignements, ni des pertes ou dommages subis.