Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

Le troisième trimestre a été passablement occupé, notamment sur le plan corporatif. En premier lieu, l’annonce surprise de l’achat de TD Waterhouse services institutionnels par la Banque Nationale est certainement la mesure qui aura le plus d’impact sur notre clientèle et nos processus d’affaires. Heureusement, il est fort probable que ces répercussions s’avèrent positives, alors que notre nouveau fiduciaire et gardien des actifs s’est engagé à investir massivement pour améliorer ses systèmes déjà performants. De plus, certains outils déjà utilisés par la Banque Nationale devraient nous aider à mieux suivre nos portefeuilles. Évidemment, soyez assuré que nous superviserons minutieusement les transferts le moment venu.

Deuxièmement, nous sommes persuadés que Les investissements Rivemont est l’une des firmes les plus performantes au Canada. Par contre, en raison peut-être de sa jeunesse, plusieurs investisseurs sont encore peu familiers avec notre offre de services et nos avantages concurrentiels. Pour cette raison, nous avons décidé d’accroître notre présence dans les médias traditionnels. Je vous invite donc à visiter la section « Rivemont dans les médias » sur notre site Web afin de lire ou d’écouter nos dernières interventions, notamment l’émission « À votre service » au 104.7FM qui est consacrée exclusivement à la présentation de nos services de gestion privée.

Dans la présente lettre financière, je commencerai par discuter de notre performance au troisième trimestre de 2013, ce qui représente habituellement le plus d’intérêt pour nos lecteurs. Je poursuivrai avec une explication de ce que j’appelle la rotation sectorielle et la gestion du risque. Le troisième segment sera consacré à la présentation de notre stratégie « rendement absolu », stratégie qui gagne en popularité en raison de ses rendements antérieurs très intéressants. Comme à l’habitude, je conclurai avec nos perspectives sur les marchés et les principales positions actuelles de nos stratégies de type « croissance ».

Le troisième trimestre

Performance nette au 30 septembre 2013.

Les taux de plus d’un an sont annualisés. Les indices sont composés par le rendement du XIC – S&P/TSX Capped Composite Index Fund et du XBB – DEX Universe Bond Index Funds dans les proportions suivantes : croissance agressive : 90 % actions, 10 % obligations; croissance : 75 % actions, 25 % obligations et croissance modérée : 60 % actions, 40 % obligations. Le rendement de la firme Rivemont correspond au rendement moyen de tous les comptes sous gestion 100 % discrétionnaire de plus de 100 000 $, incluant les comptes qui ne sont plus actifs.

Le rendement est calculé net, après tous les frais (gestion, garde et commissions).

Les rendements passés ne garantissent pas les résultats futurs.

En ce qui concerne les stratégies traditionnelles, le dernier trimestre est celui où nous avons le moins bien performé depuis le début de l’année, et la situation aurait pu être pire si ce n’avait été du très bon mois de septembre que nous avons connu. Seuls les portefeuilles de type « croissance modérée » ont battu leur indice de référence. Pour quelles raisons? D’une part, le marché canadien a connu un rebond considérable, contrairement au marché américain. D’autre part, les obligations ont continué leur chute importante, mais nous nous sommes protégés de façon efficace. Nos portefeuilles composés en majorité d’obligations ont donc été, comparativement à leur indice, les plus performants. Pour ce qui est des titres individuels, Groupe CGI (GIB.A.to) est toujours en tête avec un rendement total de 19 % en trois mois. Packaging Corp (PKG.N) a également bien répondu avec un rendement total de 17 % durant la même période.

La stratégie « rendement absolu » a connu pour sa part son meilleur trimestre en 2013 avec une hausse de plus de 15 % en trois mois, ce qui porte son rendement depuis le début de l’année à plus de 20 %.

Rotation sectorielle et gestion du risque

Comme je l’ai déjà mentionné par le passé, je suis persuadé qu’il est moins risqué pour les investisseurs de concentrer leur portefeuille sur les titres et secteurs ayant le plus grand potentiel, plutôt que d’opter pour une diversification simpliste qui dicterait d’acheter des titres dans tous les secteurs. Pour illustrer cette approche, que j’appelle rotation sectorielle, j’aimerais m’appuyer sur les performances historiques de certains secteurs en particulier (bourses américaines).

La première chose que l’on remarque dans ce tableau est la longueur des cycles. Il est toujours étonnant de constater qu’un secteur qui développe un momentum, qu’il soit haussier ou baissier, conservera cette tendance pendant plusieurs années. C’est pourquoi notre méthode de sélection des titres a comme objectif de déterminer quelles sont les tendances associées à chacun des secteurs boursiers, afin d’éviter, pour nos stratégies traditionnelles, de détenir des actifs dans les secteurs les moins performants. Pour vous donner une idée de l’impact d’une tendance négative, je vous invite à prendre connaissance des rendements annuels des services aux collectivités (Utilities) de 1995 à 1999. Ce secteur est particulièrement prisé par les retraités, car il procure habituellement des rendements intéressants en raison des dividendes élevés qu’il dégage. Or, des 100 dollars investis en 1995, il ne restait plus que 41 dollars en 1999! Si ce même montant avait été investi dans les technologies de l’information, il aurait valu 265 dollars 5 ans plus tard.

Loin de moi l’idée d’affirmer qu’il est aisé de prévoir quels secteurs seront les plus performants dans l’avenir. Par contre, lorsqu’on choisit d’inclure ou non un titre dans un portefeuille, on évite, dans la mesure du possible, un titre sous-performant au sein d’un secteur sous-performant, car on sait que cette situation pourrait perdurer bien au-delà de notre horizon prévisionnel.

Au Canada, nous avons plusieurs excellents exemples de secteurs qui ont extrêmement bien performés sur une longue période. Le danger est, bien entendu, de croire que ces tendances vont continuer ad vitam æternam. Le secteur aurifère est un cas auquel j’aime me référer, car il exprime bien toutes les opportunités et les risques inhérents à une approche sectorielle. En juin 1999, le prix de l’or était de 263 dollars l’once. Or, personne ne parlait de l’or, car on était en plein essor technologique. Le secteur aurifère était moribond, et on y investissait peu. Les grandes banques centrales du monde entier vendaient leur or, n’y voyant plus aucun avantage. Cependant, en octobre 2003, le secteur aurifère se réveille. Un peu plus de 4 ans plus tard, le prix de l’once d’or se situait à 400 dollars! Il a fallu que le secteur soit à la hausse pendant plus de 4 ans avant que les investisseurs ne se rendent compte de son effervescence. C’était le moment idéal d’intégrer ce secteur aux portefeuilles. En effet, la tendance était haussière et les entreprises voyaient poindre des projets à valeur positive en raison de la hausse du prix de la commodité. Pendant huit ans, le prix de l’once d’or a continué à croître de façon quasi ininterrompue jusqu’en 2011 où les prix ont avoisiné 2 000 dollars l’once.

Chez Les investissements Rivemont, nous avons éliminé les titres aurifères des portefeuilles en 2012. Le prix de l’once d’or était à la baisse, mais surtout le secteur avait connu une tendance haussière pendant près de 13 ans, ce qui est exceptionnel. Le prix de l’or est maintenant sous les 1 300 dollars et nous ne prévoyons pas réintégrer ce secteur prochainement, préférant nous concentrer sur les secteurs qui sont présentement performants. À notre avis, les secteurs de la finance, de la santé et de la haute technologie devraient atteindre des sommets au cours des prochaines années, et nos portefeuilles sont stratégiquement positionnés pour en profiter. Par ailleurs, nous évitons les services aux collectivités, l’immobilier et les matériaux.

La stratégie à rendement absolu

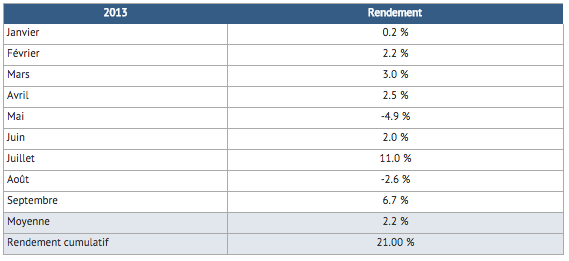

Au début de l’année 2012, j’annonçais la création de la stratégie rendement absolu en ces termes : « Conjuguant l’analyse technique, la rotation sectorielle et la vente à découvert, l’objectif de ce type de compte est de générer un rendement positif lors de marchés haussiers ET lors de marchés baissiers. » Le grand avantage de cette stratégie est évidemment la possibilité de dégager des rendements positifs même lorsque les marchés chutent. Toutefois, depuis janvier 2012, les marchés sont demeurés en tendance positive. Peu de ventes à découvert ont entraîné des impacts positifs vraiment intéressants. Par contre, puisque cette stratégie s’adresse à la partie la plus risquée du portefeuille de certains investisseurs, nous avons été très énergique dynamique dans nos choix d’actions et, depuis le début de l’année, cette stratégie s’est avérée la plus performante. Une façon intéressante de présenter cette stratégie est le rendement mensuel qui permet de visualiser rapidement la volatilité des rendements :

Il va de soi que ce type de gestion ne s’adresse qu’à une minorité d’investisseurs. Par contre, nous croyons qu’il importe de continuer à le développer afin de répondre aux besoins croissants des clients à valeur nette élevée.

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Préférence pour les actions plutôt que pour les obligations. | Tant que les taux d’intérêts sur les emprunts commerciaux et gouvernementaux resteront bas, les actions sont les plus susceptibles de surperformer. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Préférence pour le marché américain. | On regarde du coin de l’œil certains marchés émergents. |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés plutôt que les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations à haut rendement. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront‐ ils ou diminueront‐ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | La Banque du Canada continue de privilégier un dollar faible pour favoriser le secteur manufacturier. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des huit titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 25 octobre 2013

1 – Groupe CGISymbole : GIB.A |

5 – Groupe Jean-CoutuSymbole : PJC.A |

2 – Broadridge Financial SolutionsSymbole : BR |

6 – SterisSymbole : STE |

3 – Packaging Corporation of AmericaSymbole : PKG |

7 – Banque RoyaleSymbole : RY |

4 – Descartes SystemsSymbole : DSG |

8 – Chemtrade LogisticsSymbole : CHE.UN |

Conclusion

Le troisième trimestre se termine sur une note positive : le marché américain continue à surprendre, alors que le marché canadien semble sortir de sa torpeur, notamment dans les secteurs de la finance et de l’énergie. En ce qui a trait aux obligations, nous continuons à penser que la hausse actuelle et future des taux d’intérêts va empêcher cette catégorie d’actifs d’engendrer le même niveau de rendement que nous avons connu durant les trois dernières décennies. En outre, la partie « actions » des portefeuilles devrait demeurer notre meilleur moyen de défense contre une inflation éventuelle. Enfin, la gestion privée discrétionnaire nous donne la souplesse nécessaire pour répondre rapidement aux soubresauts souvent inattendus des marchés financiers.

Cordialement,

Martin Lalonde, MBA, CFA

Président