Cliquez ici pour télécharger cette lettre financière en format PDF.

Introduction

Bonjour à tous,

Pour Les investissements Rivemont, établie en Outaouais depuis maintenant plus de trois ans, 2012 aura été une année hors de l’ordinaire. En plus d’emménager dans de nouveaux locaux plus adéquats, nous avons doublé nos actifs sous gestion. Nous aimerions donc, en premier lieu, remercier à nouveau notre fidèle clientèle qui nous renouvelle sa confiance année après année. Et cette fidélité repose sur du solide. En effet, encore une fois cette année, Les investissements Rivemont a livré la marchandise. Les portefeuilles qui ont à ce jour 2 ans de rendements calculés sont toujours supérieurs à leur indice de référence. À titre d’exemple, 100 000 $ investi le 1er janvier 2010 dans un portefeuille de type croissance vaut aujourd’hui 102 741 $, comparativement à 99 640 $ pour le rendement moyen de nos compétiteurs, un écart de plus de 3 000 $. Je détaillerai cette performance par type de compte dans la section consacrée à ce sujet de la présente lettre financière.

Dans ce bulletin, la première section portera sur la rétrospective de l’année dernière sur les marchés. Je présenterai ensuite officiellement notre performance pour 2012 avant de poursuivre avec notre thèse d’investissement sur le marché philippin. J’exposerai par la suite nos perspectives pour 2012 et terminerai comme à l’habitude par la présentation des principaux titres qui composent les portefeuilles.

Rétrospective 2012

La crise des dettes souveraines européennes ne s’est pas propagée.

Sur les marchés mondiaux, 2012 a débuté comme 2011 a terminé, soit avec une inquiétude généralisée relativement aux dettes souveraines européennes. Heureusement, cette crise ne s’est pas propagée et elle apparaît aujourd’hui comme un arrière-goût prolongé de la crise bancaire mondiale de 2008-2009. Le graphique ci-dessous illustre l’indice du stress financier en zone euro qui retrouve ses niveaux antérieurs à la crise grecque.

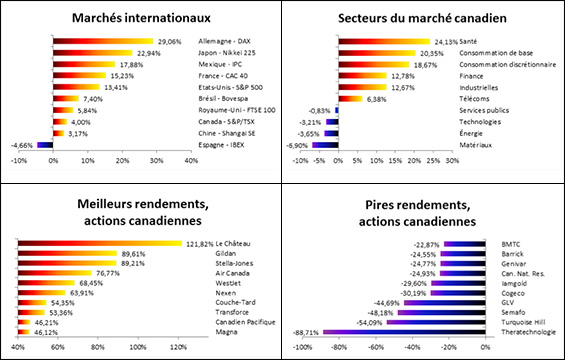

Plus près de nous, les médias américains ont été sources de grandes inquiétudes pour plusieurs de nos investisseurs. Qu’il s’agisse du niveau de la dette, de la réélection du président Obama ou du désormais célèbre précipice fiscal, toutes les raisons étaient bonnes pour effrayer les épargnants. Mais les marchés ont, tel qu’il était prévu, fait fi de ces appréhensions exagérées et le marché américain (S%P 500) a terminé en hausse de 13,4 % et le marché canadien, de 4,0 %.

Sur le marché canadien, deux des trois grands secteurs ont terminé en baisse, soit les matériaux (-6,9 %) et l’énergie (-3,65 %). Le troisième grand secteur, celui des finances, a pour sa part terminé avec un gain de 12,8 %, une hausse considérable. Les tableaux suivants illustrent les chiffres de 2012.

Bons et moins bons coups

Nous avons réussi à éviter le secteur des pétrolières et des métaux précieux.

Comme je l’ai déjà expliqué dans une lettre financière précédente, il existe trois grandes façons de modifier un portefeuille relativement à son indice de référence : modifier la pondération des classes d’actifs; modifier la sélection des titres à l’intérieur des classes d’actifs; et diversifier géographiquement. Voici comment nos portefeuilles étaient positionnés en 2012.

Pondération des classes d’actifs

Nous avions une pondération neutre en actions et une sous-pondération en obligations (davantage de liquidités). Comme le rendement des actions canadiennes a été d’environ 7 % et celui des obligations, approximativement de 3 %, cette pondération a eu un effet minime sur le rendement de nos portefeuilles. Pour 2012, nous continuons à sous-pondérer les obligations qui devraient continuer leur descente entamée au cours du 4ième trimestre.

Choix des titres à l’intérieur des classes d’actifs

Aucun de nos titres ne s’est retrouvé parmi les meilleurs au classement ni parmi les pires. Nous ne nous sommes donc pas démarqué dans la sélection de titres, ce qui est habituellement la grande force de la firme. Ce qui est également ennuyeux est le fait que nous avions vendu plusieurs titres qui ont très bien performés en 2012, tels que Métro, Dollarama et Saputo. Nous avons donc effectué notre rotation sectorielle un peu trop tôt.

Nous avons par contre réussi à éviter les secteurs des pétrolières et des métaux précieux pour une bonne partie de 2012, nous gardant ainsi de certaines pertes importantes.

Diversification géographique

Nous sommes heureux d’avoir favorisé le marché américain qui, vous l’avez vu précédemment, a réussi à surperformer le marché canadien de près de 10 % en 2012. Nous avons amorcé une importante diversification vers les marchés émergents avec une nouvelle position sur le marché philippin qui fera l’objet de l’une des prochaines sections.

Performance

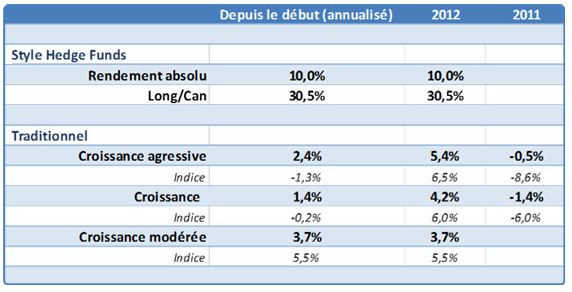

Le rendement de la firme correspond au rendement moyen de tous les comptes sous gestion 100 % discrétionnaire dont l’actif a été de plus de 100 000 $ pour toute l’année 2012. Le rendement de l’indice est calculé et publié par Morningstar Canada.

L’indice croissance agressive : moyenne des rendements des indices actions canadiennes (90 %) et revenus fixes (10 %).

L’indice croissance : moyenne des rendements des indices actions canadiennes (75 %) et revenus fixes (25 %).

L’indice croissance modérée : moyenne des rendements des indices actions canadiennes (60 %) et revenus fixes (40 %).

C’est la première fois que nous publions des résultats pour nos styles « Rendement absolu » et « Long/Can », et nous sommes particulièrement satisfaits des rendements obtenus en 2012 pour ces styles de gestion. Ce sont deux styles de gestion de catégorie spéculative, d’où le sous-groupe « Style Hedge Funds ». « Rendement absolu » signifie que nous utilisons des positions longues et courtes (vente à découvert)

et le but est de de produire des rendements positifs que le marché soit à la hausse ou à la baisse. « Long/Can » représente le même style de stratégie directionnelle que « Rendement absolu » mais sans la possibilité de vendre à découvert.

Le rendement est calculé net, après tous les frais (gestion, garde et commissions).

100 000 $ investi depuis 2010

Thèse d’investissement : le marché philippin

Le marché japonais en baisse depuis 30 ans.

Une thèse d’investissement est le processus et l’analyse qui s’amorcent après que le gestionnaire de portefeuille ait eu une idée ou effectué un constat, ce qui mènera habituellement à une prise de position correspondante sur les marchés. Pour la première fois depuis les débuts de cette lettre financière, j’ai décidé de vous présenter une de ces thèses d’investissement, soit celle associée à l’achat du titre EPHE sur le NYSE. Évidemment, ce processus ne s’applique pas lorsque seule l’analyse technique dicte l’achat d’une position, ce qui arrive aussi fréquemment.

Une de nos craintes concernant le rendement futur des marchés occidentaux est le vieillissement de la population et les répercussions de ce phénomène sur les rendements boursiers futurs. Cette crainte s’inspire en partie de l’étude du marché japonais des actions, qui est en constante baisse depuis maintenant une trentaine d’années. L’une des causes de cette baisse est, selon moi, directement liée à l’absence de croissance de l’activité économique causée par la stagnation du nombre de travailleurs, et donc de la diminution des possibilités de création de richesse pour cette société. Une autre région qui fait face à ce genre de défi est l’Europe de l’Ouest, comme la France et l’Italie. Et comme les événements des dernières années l’ont démontré, il y a lieu de s’inquiéter. Voici ci-dessous le rendement du marché français (CAC40) depuis 1979. Il sous-performe de façon importante les marchés canadien et américain, alors que ceux-ci ont rejoint ou dépassé leur niveau respectif de 2000.

Si on accepte le lien entre le vieillissement de la population et un ralentissement boursier, on accepte également la corrélation possible entre l’augmentation du nombre de travailleurs actifs dans une société et l’enrichissement de celle-ci. Le défi est donc de trouver quels sont ces intéressants marchés. Deux régions du globe ressortent du lot lorsqu’elles sont étudiées sous cet angle : l’Afrique et l’Asie du Sud-Est. Et puisque les marchés africains présentent des risques systémiques bien supérieurs à ce que nous sommes prêts à accepter, l’Asie du Sud-Est devient alors plus qu’attrayante. Il est également primordial de confirmer l’analyse effectuée de façon externe. Dans le tableau suivant, le Conference Board présente la croissance prévue pour chacune des régions du monde selon les scénarios de base, optimiste et pessimiste de base :

Ainsi, dans un scénario pessimiste, l’Asie du Sud-Est devrait être la région qui connaîtrait la plus grande croissance au monde. La thèse s’en trouve grandement renforcée. Il restait donc à choisir le véhicule d’investissement et le pays concerné. Les pays envisageables sont l’Indonésie, la Malaisie, la Thaïlande, la République de Singapour et les Philippines. Notons que tous ont un fonds négocié en bourse (FNB) inscrit à la cote du NYSE. Nous avons déjà recommandé la Thaïlande dans un précédent article paru dans La Presse, et c’est toujours un excellent choix. En combinant l’analyse technique, nous avons décidé de choisir le pays doté de la plus grande force relative qui s’est avéré être les Philippines, symbole EPHE, avec une pondération de 7 % des portefeuilles achetée en novembre 2012 à un prix moyen de 33,45 $ (Prix le 25 janvier 2013 : 36,46 $).

Perspectives du marché

| Sujet | Question | Recommandation | Commentaire |

|---|---|---|---|

| Répartition entre actions et titres à revenu fixe. | Est-ce les actions ou les obligations qui sont les plus intéressantes ? | Préférence pour les actions plutôt que pour les obligations. | Tant que les taux d’intérêts sur les emprunts commerciaux et gouvernementaux resteront bas, les actions sont les plus susceptibles de surperformer. |

| Répartition entre actions canadiennes, américaines et internationales. | Lesquelles des actions canadiennes, américaines ou internationales sont les plus intéressantes ? | Préférence pour le marché américain et les marchés émergents | On évite toujours certains marchés européens en raison des risques liés aux dettes souveraines |

| Répartition entre obligations de sociétés et obligations d’États. | Lesquelles des obligations de sociétés ou d’État sont les plus intéressantes ? | Recommande les obligations de sociétés plutôt que les obligations gouvernementales. | Nous recommandons les obligations corporatives de courtes et moyennes échéances ainsi que les obligations à haut rendement. |

| Placements en dollars canadiens ou en devises. | Les placements en devises augmenteront‐ ils ou diminueront‐ils les rendements totaux ? | La progression du dollar canadien devrait être modeste et insuffisante pour décourager la diversification à l’étranger. | On évite les investissements en Euro, en raison des risques de dévaluation. |

Les titres privilégiés

Vous trouverez ci-dessous une liste des huit titres individuels dont la pondération est la plus grande au sein de nos portefeuilles de types « croissance ». Ces titres ont été sélectionnés selon leur potentiel respectif de surperformer le marché des actions. Vous trouverez une courte description de leurs activités, le rendement annuel du dividende, s’il y a lieu, ainsi que le rendement total du titre depuis sa première inclusion dans les portefeuilles.

En date du 25 janvier 2013

1 – Groupe CGISymbole :GIB.A |

5 – NewaltaSymbole : NAL |

2 – Groupe Jean-CoutuSymbole : PJC.A |

6 – Descartes SystemsSymbole : DSG |

3 – Financière ManuvieSymbole :MFC |

7 – Chemtrade LogisticsSymbole : CHE.UN |

4 – Rogers SugarSymbole : RSI |

8 – Rio Alto MiningSymbole : RIO |

Conclusion

Au moment où vous lisez ces lignes, je suis possiblement à San Diego afin d’y parfaire mes connaissances, en compagnie de centaines d’autres gestionnaires de portefeuille nord-américains. De plus, je viens tout juste de recevoir du CFA Institute un certificat témoignant de 5 années de formation continue reconnue par l’organisme. Dans un univers financier en constante évolution, il est primordial de demeurer à jour, que ce soit sur le plan technologique ou conceptuel. Exigez de votre conseiller des connaissances pointues dans toutes les sphères du processus d’investissement et soyez assuré que, à cet égard, Les investissements Rivemont met tout en œuvre afin de dépasser les attentes de ses clients.

N’hésitez pas à prendre rendez-vous avec nous afin que nous puissions vous offrir des options intéressantes et surtout performantes pour la gestion de vos actifs financiers.

Cordialement,

Martin Lalonde, MBA, CFA

Président